මේ ලියන්නේ බැඳුම්කර ගැන ලියාගෙන ආ ලිපි මාලාවේ විසිවන කොටසයි. අපගේ සාකච්ඡාවට විෂය වූ 2015 පෙබරවාරි 27 බැඳුම්කර වෙන්දේසියෙන් රජයට වූ අලාභය පිළිබඳව කෝප් වාර්තාවේ ප්රකාශිතව ඇති විගණකාධිපතිගේ ඇස්තමේන්තු නිවැරදි නොවන බව මා පැහැදිලි කර අවසන් වුවත් සැබෑවටම රජයට සිදුවූ අවාසිය කුමක්ද යන්න මා තවමත් හරියටම පැහැදිලි කර නැත. ඒ සඳහා යොදාගත හැකි විශ්ලේෂණ රාමුවක් මා විසින් පසුගිය කොටස් කිහිපය තුළින් ඉදිරිපත් කර පැහැදිලි කර තිබේ.

කෙසේවුවද, රජයට වූ අලාභය නිශ්චිත ලෙස ඇස්තමේන්තු කිරීම කළ හැකි කටයුත්තක් නොවේ. ඒ සඳහා ඉකොනොමැට්ටාට ඔබේ ප්රශ්න කිරීම් හමුවේ යුක්තියුක්ත (justify) කළ හැකි රාමුවක් යොදාගෙන ඇතත්, එම රාමුව යොදාගෙන වුවද ඇස්තමේන්තුවක් ඉදිරිපත් කිරීමේදී තරමක් දැඩි උපකල්පන කරන්නට සිදුවෙයි. ඒවා උපකල්පන පමණි. ඔබ එම උපකල්පන සමඟ එකඟ නොවන්නේනම් ඔබේ උපකල්පන හා මෙහි ඉදිරිපත් කර ඇති රාමුව ඇසුරෙන් ඔබට මේ රජයේ අලාභය ගණන් හදා ගැනීමට පුළුවන.

මෙම වෙන්දේසියේ නිකුතුව රුපියල් බිලියන 10ක් බව මුලින්ම දැනුම් දුන්නේනම් ආන්තික මිල කෙතරම් ඉහළට ගෙන යා හැකිව තිබුණේද?

අප විසින් දහනව වන කොටසින් පැහැදිලි කරගත් පරිදි, මෙය ඇස්තමේන්තු කිරීමේදී අප විසින් අවධානය යොමු කළ යුත්තේ ආයතන තුනක් කෙරෙහි පමණි. එම ආයතන තුනනම් ලංකා බැංකුව, ජාතික ඉතිරිකිරීමේ බැංකුව හා සේවක අර්ථසාධක අරමුදලයි.

ඉහත ආයතන තුන අතරින් විගණකාධිපති වාර්තාවේ පදනම වූ රුපියල් 104.51ට වඩා අඩු ලන්සුවක් ඉදිරිපත් කර නැත්තේ ලංකා බැංකුව පමණි. එම මිල යටතේ පැවති ඉල්ලුම රුපියල් බිලියන 1.3ක් පමණක් නිසා එම මිල ආන්තික මිල විය හැකිව තිබුණේ ලංකා බැංකුව විසින් 104.51 මිලට රුපියල් බිලියන 8.75 ක ලන්සු ඉදිරිපත් කළේනම් පමණි. මෙය සිදුවිය හැකිව තිබුනේයැයි මා සිතන්නේ නැත.

ඉතාම පැහැදිලිව මෙදින ලංකා බැංකුව සතුව රුපියල් බිලියන 13 ඉක්මවන අතිරික්ත අරමුදල් තිබී ඇති බව අපට පෙනී යන්නේ එම ආයතනය විසින් එදින එපමණ මුදලක් පර්පෙචුවල් ට්රෙෂරිස් සමාගම වෙනුවෙන් ලන්සු තබා ඇති බැවිනි. එහෙත්, මේ මුළු මුදලම වැය කර රුපියල් 104.51 වැනි ඉහළ මිලකට වසර තිහක පරිණත කාලයක් සහිත බැඳුම්කර මිල දී ගන්නට ලංකා බැංකුව සූදානම්ව සිටියේයැයි මා සිතන්නේ නැත. ලංකා බැංකුව සතුව මෙතරම් විශාල අතිරික්ත ද්රවශීලතාවයක් පැවතියද මේ අතිරික්ත මුදල් කෙටිකාලීන ආයෝජනයක යොදවනු මිස එපමණ දිගු කලක් හිර කර තැබීමේ හැකියාවක් ලංකා බැංකුව සතු වීයැයි මට පෙනී නොයයි.

ලංකා බැංකුව විසින් පර්පෙචුවල් ට්රෙෂරිස් සමාගම වෙත ණය දුන් පදනම හරියටම දන්නේනම් මට මේ ගැන වැඩි දෙයක් කියන්නට පුළුවන. එහෙත් කෝප් වාර්තාවේ ඇමුණුම් පරිශීලනය කිරීමේ හැකියාවක් මට නැත. මගේ විශ්වාසය පරිදි බොහෝ විට මේ ණය කෙටිකාලීන ණයක් විය යුතුය. එය එසේනම් සහ ඒ සඳහා අය කර ඇති පොලිය 'කියන තරම්ම' අඩු නැත්නම්, එවැන්නක් ලංකා බැංකුවටද ලාභ ලැබෙන ව්යාපාරික තීරණයක් වන්නට වුවද බැරිකමක් නැත. මේ කරුණ ප්රසිද්ධ කර නොතිබීමෙන් මෙහි කිසියම් 'අවුලක්' ඇති බව පෙනෙන නමුත් ඒ හේතුවෙන්ම, කෝප් වාර්තාවේ ඇස්තමේන්තු නිවැරදියයි කිව නොහැකිය.

පර්පෙචුවල් ට්රෙෂරිස් සමාගම විසින් තැබූ ඉහළම ලන්සුව වන රුපියල් 97.88 ඉහත ආයතන තුනේම අඩුම ලන්සු වලටත් වඩා අඩුය. ඒ නිසා එම මිලට මේ ආයතන තුනම තවත් කිසියම් බැඳුම්කර ප්රමාණයක් මිලදී ගැනීමේ ඉඩකඩක් තිබුනේයැයි සැලකිය හැකිය. එම මිලට හෝ වැඩියෙන් ඉදිරිපත්ව තිබුණු ලන්සු ප්රමාණය රුපියල් බිලියන 3.25කි. එසේනම්, රුපියල් බිලියන 6.8ක ඉතිරි බැඳුම්කර ප්රමාණය මේ ආයතන තුන විසින් රුපියල් 97.88ක මිලට මිලදී ගත හැකිව තිබුණේද? එසේ වීමට තිබුණු ඉඩකඩ මා විසින් මුළුමනින්ම බැහැර කරන්නේ නැති වුවත් මෙය සිදුවන්නට තිබුණු ඉඩකඩද විශාල නොවන බව මගේ අදහසයි.

මේ ආයතන තුන විසින් තවත් කොපමණ බැඳුම්කර ප්රමාණයක් මිලදී ගත හැකිව තිබුණේද?

වෙන්දේසියේ පිළිගැනුණු රුපියල් බිලියන දහය ඉක්මවූ ලන්සු වලින් බිලියන 3.5ක්ම හරියටම ආන්තික මිලට (හෝ ඉතාම ආසන්න මිලකට) ඉදිරිපත් වූ ලන්සුය. මේ මිල සත දෙක තුනකින් ඉහළට ගෙන ගිය වහාම ඉල්ලුම රුපියල් බිලියන 6.5ක් දක්වා අඩුවේ.

ලංකා බැංකුව, ජාතික ඉතිරිකිරීමේ බැංකුව හා සේවක අර්ථසාධක අරමුදල එකතුව රුපියල් 91.99 බැගින් රුපියල් බිලියන 3.5ක බැඳුම්කර මිල දී ගත්තේනම් වෙන්දේසියේ ආන්තික මිල ඒ මට්ටමට ඉහළ යා හැකිව තිබිණි. ඉතා දළ උපකල්පනයක් පමණක් වුවත්, මට හිතෙන්නේ මෙය සිදු විය හැකිව තිබුණු දෙයක් බවයි. රුපියල් 91.99 යනු පර්පෙචුවල් ට්රෙෂරිස් සමාගම විසින් සෘජුවම තැබූ අඩුම ලන්සුවයි. එම සමාගම විසින් වඩා අඩු ලන්සු තැබුවේ ලංකා බැංකුව හරහාය.

එමෙන්ම, ඉහත ආයතන තුන එක්ව රුපියල් 93.88 බැගින් රුපියල් බිලියන 4.5ක බැඳුම්කර මිල දී ගත්තේනම් වෙන්දේසියේ ආන්තික මිල ඒ මට්ටම දක්වා වුවද ඉහළ යා හැකිව තිබිණි. ලංකා බැංකුවට පර්පෙචුවල් ට්රෙෂරිස් සමාගම වෙනුවෙන් මුදල් යෙදවීමට තිබුණු හැකියාවත්, සේවක අර්ථසාධක අරමුදල විසින් වෙන්දේසියෙන් පසුව ද්වීතියික වෙළඳපොළෙන් තවත් බැඳුම්කර මිලදීගෙන ඇති බව වාර්තා වී තිබීමද සැලකූ විට මෙයද ඇතැම් විට විය හැක්කක්ව පැවති බව මගේ අදහසයි.

ඊළඟ මිල මට්ටම වන්නේ රුපියල් 95.81 මට්ටමයි. ආන්තික මිල ඒ මට්ටමට ඉහළ යන්නටනම් ලංකා බැංකුව, ජාතික ඉතිරිකිරීමේ බැංකුව හා සේවක අර්ථසාධක අරමුදල එක්ව රුපියල් බිලියන 5.2ක බැඳුම්කර එම මිලට මිලදී ගත යුතුව තිබුණි. මා සිතන පරිදි එය සිදුවන්නට තිබුණේ අඩු ඉඩකඩකි.

ලංකා බැංකුව විසින් තවත් රුපියල් බිලියන දෙක තුනකත්, සේවක අර්ථසාධක අරමුදල විසින් තවත් රුපියල් බිලියනයක පමණත්, ජාතික ඉතිරි කිරීමේ බැංකුව විසින් තවත් රුපියල් මිලියන දෙතුන් සියයකත් බැඳුම්කර මිල දී ගත්තේනම් වඩා වැඩි මිලකට රුපියල් බිලියන 3-4 ප්රමාණයක බැඳුම්කර විකිණිය හැකිව තිබුණු බව මා සිතන නමුත් මේ ප්රමාණය ඊට වඩා වැඩි වීයැයි මා සිතන්නේ නැත. ඒ අනුව, ආන්තික මිල රුපියල් 92-94 මට්ටමට වැඩි වන්නට කිසියම් ඉඩක් තිබුණු බව මා සිතන නමුත් එම මිල විශාල ලෙස ඉහළ යා හැකිව තිබුනේයැයි මට නොසිතේ.

කෙසේවුවද, මේ කොටසේ මගේ ගණන් හැදීම් පදනම් වන්නේ ඉතා දැඩි උපකල්පන මතය. මේ සරල උපකල්පන නිවැරදි නොවීමට විශාල ඉඩකඩක් තිබේ. එමෙන්ම, වෙන්දේසියේ නිකුතුව බිලියන 10ක් බව පෙර දැනුම් දී තිබුණු තත්ත්වයක් යටතේ වුවද, මේ වෙන්දේසියට බලපෑමක් කළේයැයි චෝදනා එල්ල වී ඇති පාර්ශ්වයන්ට ලංකා බැංකුව, ජාතික ඉතිරිකිරීමේ බැංකුව හා සේවක අර්ථසාධක අරමුදල යන ආයතන තුනටම බලපෑම් කිරීමේ හැකියාව තිබුණු බැවින් තත්ත්වයෙහි කිසිදු වෙනසක් නොවීමටද ඉඩ තිබුණේය.

අවසාන වශයෙන් ඉහත රජයේ ආයතන තුන විසින් වැඩි මිලකට වැඩි බැඳුම්කර ප්රමාණයක් මිලදී ගත්තේනම්, ඒ හේතුවෙන් රජයට ලැබිය හැකිව තිබුණු අමතර මුදල පහත නවවන වගුවෙන් පෙන්වා තිබේ. අවසාන හරස් තීරු දෙකේ මට්ටමට පොලී අනුපාතික අඩු වන්නටනම් පිළිවෙලින් රුපියල් මිලියන 7,450 හා 8,750 බැගින් අදාල ආන්තික මිල ගෙවා ලංකා බැංකුව විසින් පමණක් මිල දී ගත යුතුව තිබිණි.

මෙහි මා විසින් විශ්ලේෂණය සඳහා උපයෝගී කරගත් පදනම මත විමසන විට, කෝප් වාර්තාවේ හා විගණකාධිපති වාර්තාවේ ඇස්තමේන්තු අනුව රජයට සිදුව ඇති අලාභය වන රුපියල් මිලියන 889.6 නිවැරදි ඇස්තමේන්තුවක් විය හැක්කේ ලංකා බැංකුව විසින් ඉහත මුදලට රුපියල් බිලියන 8.75ක බැඳුම්කර මිලදී ගත හැකිව තිබුණේනම් පමණි. ඒ අනුව බොහෝ දුරට මෙය අධිතක්සේරුවකි.

කෙසේවුවද, මේ අලාභය ඇස්තමේන්තු කළ හැකි වෙනත් පදනම්ද තිබේ. එම වෙනත් පදනම් මත එළඹිය හැකි නිගමන මෙහි නිගමන වලින් වෙනස් වන්නට පුළුවන. එතරම් දුරකට මේ ලිපිපෙළ ඇදගෙන යාමේ අදහසක් නැති නිසා මේ ලිපි මාලාවේ ඇති කරුණු ප්රයෝජනයට ගත යුත්තේ භාණ්ඩාගාර බිල්පත් හා බැඳුම්කර ගැනත්, රාජ්ය සුරැකුම්පත් ප්රාථමික වෙන්දේසි ක්රමය ගැනත් අවබෝධය පුළුල් කිරීමේ අරමුණින් ලියැවුණු ලිපිමාලාවක් වශයෙනි.

අප මෙතෙක් අපේ සාකච්ඡාව ඉදිරියට ගෙන ගියේ මේ බැඳුම්කර වෙන්දේසියේදී රජයට සිදුවූ අලාභය වෙත අවධානය යොමු කරමිනි. බොහෝ දෙනෙකු මෙසේ රජයට සිදුවූවේයැයි කියන අලාභය පර්පෙචුවල් ට්රෙෂරිස් සමාගම විසින් පසුගිය වසර තුළ ලබා ඇති විශාල ලාභය සමඟ සසඳති. මේ දෙක එකිනෙකට සම්බන්ධ වුවත් ඒ සෘජුව නොවේ. මේ දෙක දෙකකි. පර්පෙචුවල් ට්රෙෂරිස් සමාගමේ උපාය මාර්ගික හැසිරීම හා එහි ලාභ ගැනද බොහෝ දේ කතා කළ හැකිය.

ආරම්භයේදී මේ ලිපිපෙළ කියවන්නට තිබුණු උනන්දුව මේ වන විට විශාල ලෙස අඩු වී ඇති බැවින් දැනට මේ ලිපි පෙළ මෙතැනින් අවසන් කරනු ලැබේ. එහෙත්, මේ ලිපි මාලාවේ ඇති අපැහැදිලි තැන් පැහැදිලි කිරීමට අවශ්ය වුවහොත් එය තවදුරටත් ඉදිරියට තල්ලුවනු ඇත. එමෙන්ම, පාඨක උනන්දුව නැවත ඉහළ ගියහොත්, පර්පෙචුවල් ට්රෙෂරිස් සමාගමේ උපාය මාර්ගික හැසිරීම හා එම සමාගම විසින් ලාභ ලබාගෙන ඇති ආකාරයත්, දැනට මෙම ලිපි මාලාවේ සාකච්ඡා කර නැති මහ බැංකුවේ වෙනත් ප්රතිපත්ති තීරණ පර්පෙචුවල් ට්රෙෂරිස් සමාගමේ ලාභ කෙරෙහි බලපෑමක් කළ හැකිව තිබුණු ආකාරයත් වෙත අවධානය යොමු කෙරෙමින් මෙම ලිපි පෙළ තවදුරටත් ඉදිරියට ගෙන යෑමේ ඉඩකඩක්ද පවතී.

මෙතෙක් දිගටම රැඳී සිටි මෙන්ම අතරින් පතර කියවූ හා මුලින් කියවන්නට පටන්ගෙන අතහැර ඔබ සැමට දැමූ ස්තුතියි!

සුබ නත්තලක්!

අපේ සාකච්ඡාවට මුල් වූ වෙන්දේසියට ඉදිරිපත් වූ ආයතන විසින් වෙන්දේසියේ ආන්තික මිල අනුමාන කර ඇති ආකාරය අපි පසුගිය (දහඅටවන) කොටසින් සාකච්ඡා කළෙමු. මෙසේ ආන්තික මිල අනුමාන කළද එය හරියටම නිවැරදිදැයි විශ්වාසයක් නැති බැවින් තනි මිලකට ලන්සු තබනවාට වඩා අවදානම අඩු ක්රමයක් වන්නේ මෙසේ අනුමාන කළ මිල ආසන්න මිල පරාසයක විහිදෙන පරිදි ලන්සු තැබීමයි. මා විසින් පහළොස්වන කොටස සමඟ මුලින්ම පලකළ, මෙහි නැවත පළ කෙරෙන, පළමු රූප සටහන දෙස නැවත විමසිල්ලෙන් බැලූ විට මෙසේ එක් එක් ආයතනය විසින් මුහුණ පා සිටි අවදානමද හඳුනා ගත හැකිය. වඩා පුළුල් පරාසයක පැතිරුණු ලන්සු වලින් පෙන්වන්නේ ආන්තික මිල පිළිබඳව වැඩි අවිනිශ්චිතතාවයක් තිබී ඇති බවයි.

කෙසේ වුවද, අප පෙර කොටසින් සාකච්ඡා කළ පරිදි වෙන්දේසියට ඉදිරිපත් වූ මිල ගණන් අසාමාන්ය නැත. ඒ නිසා, අපට මේ ලන්සු වල මිල ඇසුරෙන් එදින එක් එක් ආයතනයේ පැවති ඉල්ලුම හඳුනාගත හැකිය.

කිසියම් අක්රමිකතාවයක් හේතුවෙන් රජයට අවාසියක් වීදැයි සොයා බැලීමේ පදනම විය යුත්තේ වෙන්දේසියේ නිකුතු ප්රමාණය බිලියන 10ක් බව කලින් දැනුම් දුන්නේනම් රජයට මීට වඩා වැඩි මිලකට මේ බැඳුම්කර ප්රමාණය විකුණාගත හැකිව තිබුණේද යන්නයි.

පහත ඇති අටවන වගුවෙන් ලන්සු තැබූ එක් එක් ආයතනය විසින් වෙන්දේසියේ ආන්තික මිල වූ රුපියල් 90.17ට වඩා අඩුවෙන් තැබූ ලන්සුත්, ඊට වඩා වැඩියෙන් තැබූ ලන්සුත් වෙන් වශයෙන් දක්වා තිබේ.

කිසියම් ආයතනයක් විසින් රුපියල් 90.17කට හෝ අඩු මිලකට එක් ලන්සුවක් හෝ තබා තිබේනම් එයින් පෙනෙන්නේ එම මුදලට වඩා වැඩියෙන් ඔවුන් තැබිය හැකිව තිබුණු ලන්සු සියල්ලම තබා අවසන් බවයි. එසේනම්, වෙන්දේසියේ නිකුතුව ප්රමාණයෙන් වැඩි වුවද මෙම ආයතන විසින් රුපියල් 90.17කට වඩා වැඩි මිල ලන්සු තැබීමේ ඉඩක් නැත. ලන්සු ප්රමාණය වැඩිවිය හැකි වුවද, එම ලන්සු වල මිල අදාළ වෙන්දේසියේ ආන්තික මිලටද වඩා අඩු වනු ඇත. ආයතන දහසයෙන් නවයක්ම මෙම ආන්තික මිලට සමාන හෝ අඩු ලන්සු අඩු වශයෙන් එකක් හෝ තබා තිබේ.

දැන් අප විමසිය යුත්තේ ඉතිරි ආයතන හතෙන් කිසිවක් වැඩි ලන්සු ප්රමාණයක් ආන්තික මිලට වඩා වැඩි මිලකට තැබිය හැකිව තිබුණේද යන්නයි. මේ ආයතන හතෙන් හතරක්ම ඉදිරිපත් කර ඇත්තේ අවම ලන්සුව වන රුපියල් මිලියන සියයේ ලන්සුවයි. මෙයින් අදහස් වන්නේ එම ආයතන සතුව එදින අතිරික්ත අරමුදල් වැඩි ප්රමාණයක් නොතිබුණු බවයි. ඒ නිසා එම ආයතන හතරට වැඩි මිලකට වැඩි බැඳුම්කර ප්රමාණයක් විකුණා ගැනීමේ හැකියාවක් තිබුණු බවක්ද නොපෙනේ.

දැන් ඉතිරි වන්නේ තවත් ආයතන තුනකි. ඒ ලංකා බැංකුව, ජාතික ඉතිරි කිරීමේ බැංකුව හා සේවක අර්ථසාධක අරමුදලයි. මෙම ආයතන තුනට වැඩි මිලකට වැඩි බැඳුම්කර ප්රමාණයක් විකුණා ගැනීමේ හැකියාවක් තිබී ඇති බව අපට බැහැර කළ නොහැකිය. එවැනි හැකියාවක් තිබුණේනම්, එය එලෙස සිදු නොවීමෙන් රජයට පාඩුවක් සිදු වී තිබේ. කෙසේ වුවද, මෙහි ඇති විශේෂිත තත්ත්වය වන්නේ මේ ආයතන තුනම රජයට සම්බන්ධ ආයතන වීමයි. එමෙන්ම, මෙම වෙන්දේසියේදී කිසියම් අක්රමිකතාවයක් වී ඇත්නම් ලංකා බැංකුව හා සේවක අර්ථසාධක අරමුදලද (මහ බැංකුවේ කොටසක් වීම හේතුවෙන්) එහි පාර්ශ්වකරුවන් ලෙස සැකයට බඳුන්ව සිටී.

මෙම ආයතන තුන අතරින් ජාතික ඉතිරි කිරීමේ බැංකුව විසින් පිළිවෙලින් රුපියල් 104.51, 102.21 හා 101.76 යන මිලගණන් වලට ප්රමාණය රුපියල් මිලියන 100 බැගින් වූ ලන්සු තුනක් තබා තිබුණේය. මේ නිසා ජාතික ඉතිරි කිරීමේ බැංකුව විසින් මීට වඩා බැඳුම්කර මිලදී ගත හැකිව තිබුණානම් ඒ රුපියල් 101.76කට වඩා අඩු මුදලකටය. වෙන්දේසියේ බරිත සාමාන්ය මිල රුපියල් 96.02ක්ද ආන්තික මිල රුපියල් 90.17ක්ද වූ බැවින් වෙන්දේසියේ නිකුතුව බිලියන දහයක් බව දැන සිටියේනම් ජාතික ඉතිරි කිරීමේ බැංකුව විසින් විසින් රුපියල් 101.76ට අඩු එහෙත් රුපියල් 90.17ට වැඩි තවත් ලන්සු කිහිපයක් ඉදිරිපත් කරන්නට තිබුණු ඉඩකඩ අපට බැහැර කර නොහැකිය. ජාතික ඉතිරි කිරීමේ බැංකුව විසින් ලන්සු ඉදිරිපත් කර තිබුණු රටාව අනුව මෙසේ තැබිය හැකිව තිබුණු ලන්සු රුපියල් මිලියන සීයේ තවත් ලන්සු කිහිපයක් හෝ රුපියල් මිලියන දෙතුන් සීයයක ලන්සු වන්නට ඉඩ තිබුනේයැයි අපට උපකල්පනය කළ හැකිය.

සේවක අර්ථසාධක අරමුදල විසින් තබා ඇති අඩුම මිල ලන්සුව රුපියල් 100.00කි. ඒ මිලට ඔවුන් රුපියල් මිලියන 500ක ලන්සුවක් තබා ඇත. එම අරමුදලද රුපියල් 100.00ට අඩු එහෙත් රුපියල් 90.17ට වැඩි තවත් ලන්සු කිහිපයක් ඉදිරිපත් කරන්නට තිබුණු ඉඩකඩ අපට බැහැර කර නොහැකිය. එහෙත්, මහ බැංකුවෙම දෙපාර්තමේන්තුවක් වන එම අරමුදල රුපියල් බිලියනයක් වෙන්දේසියට ඉදිරිපත් වන විට රුපියල් බිලියන දෙකක්ම ලන්සු තැබුවේ නිකුතුව බිලියන 10ක් දක්වා ඉහළ දමන්නන්ට යම් ඉඩකඩක් ඇති බව දැනගෙනනම් ඔවුන් විසින් මිලදී ගත හැකිව තිබුණු බැඳුම්කර ප්රමාණය සඳහා දැනටමත් ලන්සු තබා ඇති බැවින් එම ප්රමාණය තවත් වැඩි නොවිය හැකිව තිබුණා වන්නටද පුළුවන. එසේ යම් හෙයකින් සේවක අර්ථසාධක අරමුදලට තම ආයතනයේ වෙනත් දෙපාර්තමේන්තුවක සිදුවන්නට යන දෙය ගැන කිසිදු ඉඟියක් ලැබී නොතිබුනේනම් ඔවුන් තවත් රුපියල් බිලියන දෙක තුනක වුවද ලන්සු තබන්නට ඉඩ තිබුණා වන්නටටත් බැරි නැත.

තෙවනුවට ඉතිරිව ඉන්නේ ලංකා බැංකුවයි. ලංකා බැංකුව විසින් පර්පෙචුවල් ට්රෙෂරිස් සමාගම වෙනුවෙන් රුපියල් බිලියන 13ක ලන්සු තැබීමෙන් පෙනෙන්නේ එදින ලංකා බැංකුව සතුව සැලකිය යුතු අතිරික්ත අරමුදල් ප්රමාණයක් තිබී ඇති බවයි. ලංකා බැංකුව විසින් ඔවුන් වෙනුවෙන් වෙන්දේසියට තබා ඇති ලන්සු දෙකම මිල වැඩි ලන්සුය. ඒ දෙකෙන් මිල අඩු ලන්සුව වන මිලියන පන්සීයේ ලන්සුවද තබා ඇත්තේ රුපියල් 109.39 බැගිනි. මේ නිසා රුපියල් 109.39කට නොවැඩි මිලකට රුපියල් බිලියන හත අටක හෝ ඊටත් වැඩි අරමුදල් ප්රමාණයක් ලංකා බැංකුවෙන් රැස් කරගැනීමට සැලකිය යුතු ඉඩක් තිබී ඇති බව පෙනේ.

එසේනම් කෝප් වාර්තාවේ ඇති රජයට සිදුවූ අලාභය පිලිබඳ ඇස්තමේන්තුවට පදනමක් තිබේද?

කෝප් වාර්තාවේ ගණනය කිරීම් සිදුකර ඇත්තේ රුපියල් බිලියන දහය දක්වාම බැඳුම්කර රුපියල් 104.51 බැගින් විකිණිය හැකිව තිබුනේයයි උපකල්පනය කරමිනි. අනෙකුත් ආයතන බැහැර කිරීමෙන් පසු අප විසින් අවසානයට ඉතිරි කරගත් ආයතන තුන අතරින්ද සේවක අර්ථසාධක අරමුදල හා ජාතික ඉතිරිකිරීමේ බැංකුව විසින් රුපියල් 104.51ට වඩා අඩු හෝ සමාන ලන්සු කිහිපයක්ම තබා ඇති බැවින් එම ආයතන වලට වුවද රුපියල් 104.51 බැගින් තවත් බැඳුම්කර විකිණිය හැකිව තිබුණු බවක් අපට නොපෙනේ. නමුත්, වෙන්දේසියේ ආන්තික මිලට වඩා තරමක් හෝ වැඩි මිලකට යම් බැඳුම්කර ප්රමාණයක් විකිණිය හැකිව තිබුණු බව අපට බැහැර කළ නොහැකිය.

ලංකා බැංකුව පිලිබඳ තත්ත්වය මෙයට වඩා වෙනස්ය. ලංකා බැංකුව විසින් රුපියල් 104.51 බැගින් කිසියම් බැඳුම්කර ප්රමාණයක් මිල දී ගන්නට ඉඩ නොතිබුණු බව අපට ස්ථිරවම කිව නොහැකිය. නමුත්, මේ මිලට ලංකා බැංකුවට රුපියල් බිලියන නවයකම බැඳුම්කර විකිණිය හැකිව තිබුණේය යන්න පිළිගැනීමට අසීරුය. ඒ නිසා කෝප් වාර්තාවේ සඳහන් රජයට සිදු වූ අලාභය අධිතක්සේරුවක් ලෙස සැලකිය හැකිය.

කෝප් වාර්තාවේ ඇස්තමේන්තුව දෝෂසහගත වුවත් රජයට කිසියම් අලාභයක් සිදුවී නැති බවද අපට කිව නොහැකිය. විශේෂයෙන්ම ලංකා බැංකුවටත්, යම් පමණකට සේවක අර්ථසාධක අරමුදලට හා ජාතික ඉතිරි කිරීමේ බැංකුවටත් වැඩි මිලකට තවත් කිසියම් බැඳුම්කර ප්රමාණයක් විකිණීමේ ඉඩකඩක් තිබුණා වන්නට සැලකිය යුතු ඉඩක් තිබේ.

එසේ වී නම් ආන්තික පොලී අනුපාතිකය හා බරිත සාමානය පොලී අනුපාතිකය කෙතරම් පහතට වැටිය හැකිව තිබුණේද?

මේ සිද්ධිය හා අදාළව කෝප් වාර්තාවේ හෝ වෙනත් තැනක සලකා බලා නැති කරුණු රැසක් ඇතුළුව කතා කළ හැකි පැති රැසක් ඇතත්, ලිපිමාලාව දැන් මෙගා ටෙලි නාට්යයක් මෙන් දිග් ගැසෙමින් පවතින නිසා තවත් තරමක් දුරට ඉදිරියට ගොස් දැනට කෝප් වාර්තාවේ සාකච්ඡා වී ඇති කරුණු විග්රහ කර අවසන් කර මේ ලිපි මාලාව ඉක්මනින් අවසන් කළ යුතුය.

ඉදිරි කොටසින් අපි නැවැත්වූ තැන සිට සාකච්ඡාව නැවත ඉදිරියට ගෙන යමු!

අපේ ලිපි මාලාවේ දහවන කොටසින් පැහැදිලි කළ පරිදි ලංකාවේ රාජ්ය සුරැකුම්පත් වෙන්දේසියකට ලන්සු තබන ආයතන විසින් උත්සාහ කළ යුත්තේ අදාළ වෙන්දේසියේ ආන්තික මිලට වඩා වැඩි, එහෙත් බරිත සාමාන්ය මිලට වඩා අඩු ලන්සුවක් තැබීමටය. මේ ලන්සුව ආන්තික මිලට ආසන්න වන තරමට ලැබිය හැකි ක්ෂණික ලාභය ඉහළ යයි.

කෙසේ වුවද, වෙන්දේසියට ලන්සු තබන ආයතනයක් එය කරන විට වෙන්දේසියේ ආන්තික මිල හෝ බරිත සාමාන්ය මිල නොදන්නා බැවින් තමන් සතු තොරතුරු විශ්ලේෂණය කරමින් මේ මිල ගණන් අනුමාන කළ යුතුය. පසුගිය කොටස් දෙකෙන් එනම් ලිපි මාලාවේ දහසයවන හා දහහත්වන කොටස් වලින් අප පෙන්වා දුන්නේ මේ මිල පරාසය අවසාන වශයෙන් තීරණය වන්නේ මහ බැංකුවට අවශ්ය පරිදි බවයි. ඒ නිසා, කිසියම් ආයතනයකට ලන්සු තැබීමට පෙර මහ බැංකුව විසින් එදින පවත්වා ගැනීමට අපේක්ෂා කරන්නේයැයි සිතිය හැකි මිල පරාසය අනුමාන කිරීමට සිදුවේ.

ඉහත අනුමාන සඳහා ලන්සුකරුවන්ට වෙන්දේසිය නිවේදනය කිරීමේදී ලබා දී ඇති තොරතුරු සහ වෙනත් බාහිර වෙළඳපොළ සාධක සැලකිල්ලට ගන්නට සිදුවේ. අප මෙතෙක් කතාකළ කරුණු අනුව, 2015 පෙබරවාරි 27 වෙන්දේසියේදී විවිධ ආයතන විසින් මේ මිල පරාසය අනුමාන කර ඇති විවිධ ආකාර පිළිබඳව අපට ප්රවාදගොඩ නැඟිය හැකිය.

1. මහ බැංකුව විසින් මේ වන විට සෘජු ක්රමයට බැඳුම්කර විකිණීමේදී පවත්වාගෙන යන 9.48% ඵලදා අනුපාතිකය නොවෙනස්ව පවත්වා ගැනීමට අදහස් කරන්නේනම් එයට අනුරූප බරිත සාමාන්ය මිල වන රුපියල් 117.75 ඉලක්ක කරනු ඇත. ඒ අනුව, වෙළඳපොළ ඉල්ලුම් සාධක අනුව ඊට වඩා තරමක් පහළ ආන්තික මිලක් තීරණය කෙරෙනු ඇත. (ෆස්ට් කැපිටල් ට්රෙෂරීස් සමාගම හා ලංකා බැංකුව මෙසේ අනුමාන කර ඇති ආයතනයි.)

2. මේ බැඳුම්කර නිකුතුවේ කූපන් පොලිය 12.5%කි. එම මිලට අනුරූප මිල රුපියල් 90.20 කි. මහ බැංකුව බොහෝ විට මෙම රුපියල් 90.20 වෙන්දේසියේ ආන්තික මිල ලෙස තෝරා ගන්නට ඉඩ තිබේ. (කැපිටල් ට්රස්ට්, එච්එස්බීසී හා වෙල්ත් ට්රස්ට් සිකියුරිටීස් සමාගම ලන්සු තබා ඇත්තේ මේ පදනමිනි.)

3. මේ බැඳුම්කර නිකුතුවේ කූපන් පොලිය 12.5%කි. එම මිලට අනුරූප මිල රුපියල් 90.20 කි. මහ බැංකුව බොහෝ විට මෙම රුපියල් 90.20 බරිත සාමාන්යය වන පරිදි ඊට වඩා තරමක් පහළ මිලක් ආන්තික මිල ලෙස තෝරා ගන්නට ඉඩ තිබේ. (කොමර්ෂල් බැංකුවේ, පෑන් ඒෂියා බැංකුවේ හා පර්පෙචුවල් ට්රේෂරිස් සමාගමේ ලන්සු මිල ගණන් මේ ප්රවාදයෙන් පැහැදිලි කළ හැකිය.)

4. මහ බැංකුවේ තීරණය ඉහත සලකා බැලුනු 9.48% හා 12.5% ඵලදා අනුපාතික අතර දෝලනය වනු ඇත. මේ ඵලදා අනුපාතික දෙකේ සාමාන්යය 10.99% වන අතර එයට අනුරූප මිල රුපියල් 102.29කි. ඒ අනුව, රුපියල් 102.29 පමණ වන මේ අතරමැදි මිල ආසන්නව මිල තීරණය වීමට ඉඩ තිබේ. (මහජන බැංකුවේ, ජාතික ඉතිරිකිරීමේ බැංකුවේ, නැට්වෙස්ට් සිකියුරිටීස් සමාගමේ, සේවක අර්ථසාධක අරමුදලේ හා එන්ට්රස්ට් සිකියුරිටීස් සමාගමේ ලන්සු මිල ගණන් මේ ප්රවාදයෙන් පැහැදිලි කළ හැකිය.)

මේ ප්රවාද පරිපූර්ණ ප්රවාද නොවේ. එහෙත්, පහළොස්වන කොටස සමඟ පළකර ඇති පළමු රූප සටහනෙන් පෙන්වන 2015 පෙබරවාරි 27 වෙන්දේසියේ මිල පරාසය මෙවැනි ප්රවාද ඇසුරෙන් පැහැදිලි කළ හැකි නිසා පර්පෙචුවල් ට්රෙෂරිස් සමාගම ඇතුළු කිසිදු ලන්සුකරුවෙකුගේ මිල ගණන් අසාමාන්ය ලෙස සැලකිය නොහැකිය. කෙසේ වුවද, ලන්සු මිල ගණන් අසාමාන්ය නොවූවත් පෙර දහහතරවන කොටසින් විස්තර කළ පරිදි ඇතැම් ආයතන වල ලන්සු ප්රමාණ පැහැදිලිවම අසාමාන්යය.

මේ වෙන්දේසියේදී ඇතැම් ආයතන වලට අභ්යන්තර තොරතුරු ලැබීම නිසා රජයට අලාභයක් වූයේද යන්න විමසීමට දැන් අපට මේ පදනම උපයෝගී කර ගත හැකිය. එය අපි ඉදිරියට තබමු.

පසුගිය ලිපිය (ලිපිමාලාවේ දහසයවන කොටස) තරමක් තාක්ෂණික වැඩි බව පෙනේ. එම ලිපියේ තාක්ෂණික කරුණු ගණනාවක් උඩින් පල්ලෙන් ස්පර්ශ කර තිබේ. මා මෙය ප්රශ්නයක් ලෙස නොසැලකුවේ මේ තාක්ෂනික කරුණු බොහොමයක් එකිනෙක වෙන් වෙන්ව ගෙන පෙර කොටස් වල විස්තරාත්මක ලෙස පැහැදිලි කර ඇති බැවිනි. එසේ වුවද, මේ කරුණු එකතු කළ විට එය බර වැඩි බව පෙනෙන නිසා මා මේ කොටසින් උත්සාහ කරන්නේ පසුගිය ලිපියේ ඇති කරුණුම වඩා සරල ලෙස පැහැදිලි කිරීමටය. එයද අපැහැදිලිනම් නැවතත්, තවත් සරලව, විස්තර කිරීමට වුවද පුළුවන.

මුලින්ම අපි පසුගිය ලිපියේ (ලිපිමාලාවේ දහසයවන කොටසේ) සාරාංශය ගනිමු. තරමක් දිග මේ 'සාරාංශය' අංක වශයෙන් පිළිවෙලින් දමන්නේ යමෙකුට මේ කොටසත් අපැහැදිලිනම් මුළු කොටසම නැවත විස්තර නොකර වඩා අපැහැදිලි අංකිත අනු කොටස් නැවත පැහැදිලි කිරීමට ඉඩ තබා ගනිමිනි.

1. ලංකාවේ පවතින අසමමිල වෙන්දේසි ක්රමය (non-unitary price auction system) යටතේ වෙන්දේසියේ බරිත සාමාන්ය මිලට (weighted average price) වඩා වැඩි මිලක් ලන්සු තබා සුරැකුම්පතක් හිමිකරගන්නා ලන්සුකරුවෙකුට (bidder) ක්ෂණික අවාසියක් සිදුවේ. සමමිල වෙන්දේසි ක්රමය (unitary price auction system) යටතේ මෙවැනි තත්ත්වයක් ඇති නොවේ.

2. ඉහත තත්ත්වයට උපාය මාර්ගික ප්රතිචාර (strategic response) දක්වන ලන්සුකරුවෝ තමන්ගේ අරමුදල් වල ආවස්ථික පිරිවැය (opportunity cost of funds) මත පදනම්ව තැබිය හැකි උපරිම ලන්සුව, එනම් තමන් ගෙවීමට කැමති මුදල (willingness-to-pay) වෙනුවට ඊට වඩා අඩු මිලක් ලන්සු තැබීමට පෙළඹෙති. මෙහි ප්රතිඵලයක් ලෙස (වෙනත් කරුණු නොවෙනස්ව ඇත්නම්) වෙන්දේසියේ බරිත සාමාන්ය මිල සමමිල වෙන්දේසියක ආන්තික ලන්සු මිල (marginal bid price of a unitary price auction) දක්වා පහළ යයි. ඒ නිසා, අසමමිල වෙන්දේසියක් පැවැත්වීමෙන් වෙන්දේසිකරුට (auctioneer) විශේෂ වාසියක් ලැබිය නොහැකිය.

3. රජයේ ණය අවශ්යතාවන් වැඩිවී වෙන්දේසියේ නිකුතුවේ ප්රමාණය වැඩි වන තරමට ලන්සුකරුවන් මුහුණදෙන තොරතුරු අසමමිතිය (information asymmetry) වැඩි වන නිසා ලන්සු මිලත් (bid price) තමන් ගෙවීමට කැමති මුදලත් (willingness-to-pay) අතර පරතරය වැඩි වී බරිත සාමාන්ය මිල සාමාන්ය මට්ටමටත් වඩා පහළ යා හැකිය.

4. ඉහත න්යායාත්මක හේතුවට අමතරව ලන්සුකරුවන් කාටලයක් ලෙස ක්රියාකිරීම නිසාද ලන්සු මිල පහළ ගොස් බරිත සාමාන්ය මිල සාමාන්ය මට්ටමට වඩා පහළ යා හැකිය. (පෙර විස්තර කළ න්යායාත්මක පදනම නිවැරදිව අවබෝධ කර නොගැනීම නිසා වෙන්දේසිකරු මෙවැනි මිල පහළ යාමක් මුළුමනින්ම මේ දෙවන කරුණට බැර කරන්නට ඉඩ තිබේ.)

5. ඉහත තත්ත්වය වෙන්දේසිකරුට අවාසිදායකය. ඒ නිසා වෙන්දේසිකරු උපාය මාර්ගික ප්රතිචාරයක් ලෙස මිල 'අපේක්ෂිත මිලට වඩා' අඩු වූ විට වෙන්දේසිය අවලංගු කිරීම හෝ ප්රකාශිත ප්රමාණයට වඩා අඩු ලන්සු ප්රමාණයක් භාර ගැනීම සිදු කරයි. (වෙන්දේසිය අවලංගු කිරීම යනු නිකුතුව ශුන්ය මට්ටම දක්වා අඩුකිරීමක් බැවින් මේ කරුණු දෙකම එකකි.) මෙහිදී, අවශ්ය මුළු සුරැකුම්පත් ප්රමාණයම වෙන්දේසිය හරහා විකුණා ගැනීමට නොහැකි වේ.

6. ඉහත (5) තත්ත්වය ඇතිවන්නේ ඇතැම් ලන්සුකරුවන්ගේ ලන්සු මිල ඔවුන්ගේ ගෙවීමට කැමති මුදලට (willingness-to-pay) වඩා අඩු වූ විට බැවින් වෙන්දේසිකරුට පසුව සෘජු ක්රමය යටතේ වැඩි මිලකට ඉතිරි වූ සුරැකුම්පත් විකුණා ගැනීමට පුළුවන. සියළුම ලන්සුකරුවන් කාටලයක් ලෙස දිගින් දිගටම කටයුතු කරන්නේනම් මෙය කළ නොහැකි වුවත්, ඇතැම් ලන්සුකරුවන් කාටලයෙන් බැහැරව පමණක් නොව වෙන්දේසිකරුගේ පැත්තේ ඉන්නා නිසා (සේවක අර්ථසාධක අරමුදල හා රාජ්ය බැංකු) වෙන්දේසිකරුට අපහසුවකින් තොරව මෙය කළ හැකිය. මෙසේ සෘජු ක්රමයට ඉතිරි බැඳුම්කර විකුණා ගැනීමේ ඉඩක් පැවතිය හැක්කේ වෙන්දේසියේදී වෙළඳපොළ සැබෑ ඉල්ලුම පිළිබිඹු වී නැත්නම් පමණි.

7. වෙන්දේසිකරුගේ ප්රති-ප්රතිචාරය (සෘජු ක්රමයට විකුණා අඩුව පුරවා ගැනීම) හමුවේ දිගින් දිගටම අඩු ලන්සු තැබීම තේරුමක් නැති දෙයක් බවට පත්වන නිසා ලන්සුකරුවෝ වෙන්දේසිකරුගේ 'අපේක්ෂිත මිල' අනුමාන කර ඒ ආසන්නව එයට පොඩ්ඩක් අඩුවෙන් ලන්සු තැබීමට උත්සාහ කරති. මේ උත්සාහයේදී (මිශ්ර ක්රමය ක්රියාත්මක වන විට) ඇතැම් විට වෙන්දේසියේ මිල පෙර කී අපේක්ෂිත මිලට වඩා ඉහළ යන්නට වුවද පුළුවන. එවිට මහ බැංකුවට ප්රකාශිත නිකුතු ප්රමාණයට වඩා වැඩි සුරැකුම්පත් ප්රමාණයක් වෙන්දේසිය හරහා මිල දී ගැනීමට ඉඩ සැලසේ.

8. නිකුතුවේ ප්රමාණය අඩුවැඩි කිරීම මඟින් මහ බැංකුව එක් එක් වෙන්දේසිය අවසානයේදී ඵලදා අනුපාතිකය තමන්ට අවශ්ය 'අපේක්ෂිත මට්ටමේ' තබා ගනී. ඒ නිසා ලන්සුකරුවන්ට කාටලයක් ලෙස ක්රියා කර වැඩි ලාභයක් ලැබීමේ අවස්ථාවන් සීමා වේ. මෙහි ප්රතිඵලයක් ලෙස, සාමාන්ය වශයෙන් (on average) වෙන්දේසියේ බරිත සාමාන්ය මිලෙන් ලන්සුකරුවන්ගේ ගෙවීමට කැමති මිල පිළිබිඹු වේ.

9. ඉහත සමතුලිතතාවය පැවතීමට සෘජු ක්රමයද පැවතිය යුතු නිසාත්, සෘජු ක්රමයට කිසියම් ආයතනයක ගෙවීමට කැමති මිල (willingness to pay) ඉක්මවන මිලකට විකිණිය නොහැකි නිසාත් මහ බැංකුවට විශේෂ ලාභයක් ලබා ගැනීමටද නොහැකිය. අවසාන වශයෙන් වෙන්නේ සාමාන්ය වශයෙන් (on average) මේ වෙළඳපොළේ මිල සමමිල වෙන්දේසියක සමතුලිතතාවය ඇතිවන මට්ටමේම සමතුලිත වීමයි.

10. අවදානම් ප්රිය නොකරන (risk averse) ආයතන සෘජු ක්රමයට වැඩි කැමැත්තක් දක්වන අතර අවදානම ප්රිය කරන්නෝ (risk lovers) වැඩි වාසි සොයමින් වෙන්දේසියට සහභාගී වී අවදානමක් ගනිති.

සාරාංශයක් කියා කීවද මේ සාරාංශය ලිපියටද වඩා දිග බව පෙනේ! එසේ වී ඇත්තේ මා පෙර ලිපිය ලෙස ගෙන ඇත්තේ පසුගිය කොටසේ අඩංගු දේ පමණක් නොව එහි සබැඳි දමා ඇති පෙර කොටස් වල ඇති දේද වීමයි. මේ කරුණු දැන් නැවතත් වඩා විස්තරාත්මකව පැහැදිලි කළ යුතුය.

දැන් අපි සුරැකුම්පත් වෙන්දේසියක් පළමුවෙන්ම ඇරඹුණු දිනය ගැන හිතමු. මේ සඳහා සහභාගී වන ලන්සුකරුවන් තබන ලන්සු A, B, C... ආදී ලෙස නම් කරමු. පහසුව තකා මොවුන් සියල්ලන්ම තබන්නේ රුපියල් මිලියන 100 බැගින් වූ ලන්සුයැයි සිතමු. රුපියල් මිලියන 200ක ලන්සුවක් රුපියල් මිලියන 100 බැගින් වූ ලන්සු දෙකක් ලෙසත්, රුපියල් මිලියන 500ක ලන්සුවක් රුපියල් මිලියන 100 බැගින් වූ ලන්සු පහක් ලෙසත් සැලකිය හැකි බැවින් මේ උපකල්පනයේ වරදක් නැත.

මේ පළමු ලන්දේසියෙදී එක් එක් ලන්සුකරු ඉදිරිපත් කරන මිල වන්නේ එම ලන්සුකරුගේ අරමුදල් වල ආවස්ථික පිරිවැය මත පදනම් වූ ගෙවීමට සූදානම් උපරිම මිලයි (willingness to pay). එම මිල රුපියල් වලින් පහත පරිදියැයි සිතමු.

A 110

B 105

C 100

D 95

E 90

F 85

G 80

...

...

ප්රකාශිත නිකුතු ප්රමාණය රුපියල් මිලියන 500ක් යි සිතමු. එසේනම්, ඉල්ලුම හා සැපයුම සමතුලිත වන 'ආන්තික මිල' රුපියල් 90කි. මෙය පැහැදිලි මදිනම්, එක් එක් මිලට විකිණිය හැකි සුරැකුම්පත් ප්රමාණය හා එම මිලට සුරැකුම්පත් ගන්නට කැමැති ගැණුම්කරුවන් මෙසේය.

110- 100 A

105- 200 A, B

100- 300 A, B, C

95- 400 A, B, C, D

90- 500 A, B, C, D, E

85- 600 A, B, C, D, E, F

80- 700 A, B, C, D, E, F, G

ආන්තික මිල පහත හෙලීමෙන් වැඩි සුරැකුම්පත් ප්රමාණයක් විකිණිය හැකිය. ආන්තික මිල ඉහළින් තබා ගත යුතුනම් විකුණන ප්රමාණය අඩු කළ යුතුය. හරියටම රුපියල් බිලියන 500ක සුරැකුම්පත් විකිනීමටනම් රුපියල් 90 දක්වා මිල පහත හෙළිය යුතුය.

සමමිල වෙන්දේසි ක්රමයේදී සියළුම ගැණුම්කරුවන්ට සුරැකුම්පත් ලැබෙන්නේ වෙන්දේසියේ ආන්තික මිල වන රුපියල් 90 බැගිනි. ඒ නිසා ද්වීතියික වෙළඳපොළ මිල වන්නේද එම මිලයි. එමෙන්ම රජයට ලැබෙන සාමාන්ය මිල වන්නේද එම මිලයි. ඒ නිසා, කල් යාමේදී වෙනත් සාධක මත මේ ද්වීතියික වෙළඳපොළ මිල වෙනස් වන තුරු ගැණුම්කරුවන්ට ක්ෂණිකව සිදුවන වාසියක් හෝ අවාසියක් නැත.

ලංකාවේ පවතින අසමමිල වෙන්දේසි ක්රමයේදී සියළුම ගැණුම්කරුවන්ට සුරැකුම්පත් ලැබෙන්නේ වෙන්දේසියේ ආන්තික මිල වන රුපියල් 90 බැගින් නොවේ. තමන් ලන්සු තැබූ මිලටය. එක සමාන භාණ්ඩයකට වෙළෙඳපොළේ වෙනස් මිලවල් තිබිය නොහැකිය. ඒ නිසා ද්වීතියික වෙළඳපොළ මිල වන්නේ මේ මිල ගණන් වල බරිත සාමාන්යය වන රුපියල් 100යි. (මේ උදාහරණයේදී සියළුම ලන්සු රුපියල් මිලියන සීයේ ලන්සු ලෙස සලකා ඇති නිසා බරිත සාමාන්ය මිල 'සාමාන්ය සාමාන්ය මිලෙන්' වෙනස් නොවේ.) එමෙන්ම රජයට ලැබෙන සාමාන්ය මිල වන්නේ පෙර මෙන් ආන්තික මිල නොව මේ බරිත සාමාන්ය මිලයි. ඒ අනුව. මේ අවස්ථාවේදී සම්මිල වෙන්දේසි ක්රමයට සාපේක්ෂව රජයට වාසියක් සැලසේ. (මතක තබා ගන්න- මේ අප කතා කරන්නේ වෙන්දේසි ක්රමය ඇරඹුණු පසු පැවැත්වෙන පළමු වෙන්දේසිය ගැනයි. මා පසුව පැහැදිලි කරන පරිදි මේ තත්ත්වය දිගටම පැවතෙන්නේ නැත.).

අසමමිල වෙන්දේසි ක්රමයේදී ද්වීතියික වෙළඳපොළ මිල එක් එක් ගැනුම්කරු විසින් ගෙවූ මිලට අඩු, වැඩි හෝ සමාන වීම මත එම ගැණුම්කරුවන්ට ක්ෂණිකවම වාසියක් හෝ අවාසියක් සැලසෙන්නට පුළුවන.

ඉහත උදාහරණයේ එක් එක් ගැනුම්කරු විසින් සුරැකුම්පත් සඳහා ගෙවූ මිල, වෙන්දේසියෙන් පසු සුරැකුම්පතේ වෙළඳපොළ වටිනාකම හා මේ දෙක අතර ඇති වෙනස නිසා ක්ෂණිකව සිදුවූ වාසිය හෝ අවාසිය මෙසේය.

A 100-110 = -10

B 100- 105= -5

C 100-100= 0

D 100- 95= 5

E 100- 90= 10

මේ පළමු වෙන්දේසිය අවසානයේදී තමන් ගෙවන්නට කැමතිව සිටි උපරිම මිල එලෙසම ලන්සු තැබීමෙන් අවාසියක් වූ බව A සහ B තේරුම් ගනිති. එමෙන්ම, ඔවුන්ට සාපේක්ෂව වැඩි ලන්සු තැබූ D සහ C ක්ෂණිකව සැලකිය යුතු ලාබයක් ලබා ඇති බවද ඔවුන්ට පෙනේ. ඒ නිසා දෙවන වරට වෙන්දේසිය පැවැත්වෙන විට ඔවුන් කරන්නේ තමන් විසින් ගෙවන්නට කැමති මිල එලෙසම ලන්සු නොතබා වෙන්දේසියේ ආන්තික මිල අනුමාන කළ හැකිනම් එම මිල වන රුපියල් 90 ලන්සු තැබීමටය.

එපමණක් නොවේ. තව ටිකක් අඩුවෙන් ලන්සු තැබුවානම් තමන්ටද ලාබයක් ලැබිය හැකිව තිබුණු බව C ද, වැඩි ලාබයක් ලැබිය හැකිව තිබුණු බව D ද තේරුම් ගන්නා නිසා දෙවන වෙන්දේසියට ඔවුන් ලන්සු තබන්නේද රුපියල් 90 මිලයි. මේ නිසා දෙවන වෙන්දේසියේ සිට ඉදිරියට සෛද්ධාන්තිකව සිදුවන්නේ ආන්තික මිල වන රුපියල් 90ට වඩා වැඩි මිලක් ගෙවන්නට සූදානම් අයත් එම ආන්තික මිල අනුමාන කර ලන්සු තැබීමයි. ඒ නිසා අසමමිල වෙන්දේසියක් පැවැත්වීම මඟින් රජයට පළමු වෙන්දේසියේදී ලබාගත හැකි වූ වාසිය ඉන්පසුව නොලැබී යයි.

තවමත් සෘජු විකිණීම් ක්රමය මහ බැංකුවට විකල්පයක් වන්නේ නැත. මෙය පැහැදිලි කිරීම සඳහා දෙවන වෙන්දේසියේ ලන්සු ඉදිරිපත් වීමෙන් පසුව, තමන් අපේක්ෂා කළ මිල නොලැබෙන බව පෙනෙන නිසා මහ බැංකුව විසින් එම වෙන්දේසිය අවලංගු කර පෙර වෙන්දේසියේ බරිත සාමාන්ය මිල වූ රුපියල් 100 බැගින් සෘජු ක්රමයට සුරැකුම්පත් විකුණන්නට උත්සාහ කළේයැයි සිතමු. තමන්ගේ ගෙවන්නට කැමති මිල හෝ වැඩිමිලක් ලැබෙන නිසා A, B සහ C එම මිලට සෘජු ක්රමයට සුරැකුම්පත් මිල දී ගනු ඇතිමුත් D සහ E එසේ නොකරනු ඇත. ඒ නිසා මහ බැංකුවට රජයේ අරමුදල් අවශ්යතාවය වූ රුපියල් මිලියන 500ම සෘජු ක්රමයට සොයාගත නොහැකිය. එසේ සොයාගත හැක්කේ උපරිම වශයෙන් රුපියල් මිලියන 300ක අරමුදල් ප්රමාණයක් පමණි. ඒ නිසා, පළමු දිනයේ රජයට ලැබුණු වාසිය නැති වී ගියත් දෙවන දිනද මහ බැංකුව වෙන්දේසිය අවලංගු කරන්නේ නැත.

කෙසේවුවද, වෙනත් තත්ත්වයන් යටතේ සෘජු ක්රමය සාර්ථක විකල්පයක් විය හැකිය. ඒ ගැණුම්කරුවන් කාටලයක් ලෙස ක්රියාකර වෙන්දේසියේ ආන්තික මිල 'නියම මිලට වඩා' ඉහළ දැමූ විටය. දැන් අපි මේ තත්ත්වය උදාහරණයක් ඇසුරෙන් විමසා බලමු.

දෙවන දිනයේ සාර්ථකත්වය මත උද්දාමයට පත්වන A, B, C, D හා E කාටලයක් ලෙස ක්රියාත්මක වෙමින් තමන්ගේ ලාභ තවත් වැඩි කර ගැනීමේ අරමුණින් තෙවන වෙන්දේසියේදී ලන්සු මිල රුපියල් 86 දක්වා පහත හෙළයි. දැන් වෙන්දේසියේ ආන්තික මිල වෙන්නේත්, රජයට ලැබෙන සාමාන්ය මිල වෙන්නේත් මේ මිලයි. මේ මිල අවශ්ය පමණට වඩා අඩුයැයි සිතන මහ බැංකුව වෙන්දේසිය අවලංගු කර අපේ උදාහරණයේ දෙවන දින බරිත සාමාන්ය මිල (මෙන්ම ආන්තික මිලද) වූ රුපියල් 90 බැගින් සෘජු ක්රමයට සුරැකුම්පත් විකිණීමට උත්සාහ දරයි. මේ අවස්ථාවේදී මහ බැංකුවට එය කළ හැකිය.

මහ බැංකුව විසින් ලන්සු මිල ඕනෑවට වඩා අඩුවීමේ පදනම මත තෙවන දින වෙන්දේසිය අවලංගු කිරීමෙන් පසුව, මිල කෘතීම ලෙස පහත හෙලීම පාලනය වෙයි. එහෙත්, වෙන්දේසි ක්රමය වෙනස් වී නැති නිසා පළමු දින අත්දැකීම අනුව ලන්සුකරුවන් තවදුරටත් ලන්සු තබන්නේ පළමු දිනයේදී කළාක් මෙන් තමන්ගේ ආවස්ථික පිරිවැය මත පදම්නම්ව තමන් ගෙවන්නට කැමති ඉහළම මිල (willingness-to-pay) ලන්සුවක් ලෙස ඉදිරිපත් කරමින් නොවේ. දෙවන දින කළාක් මෙන් වෙන්දේසියේ ආන්තික මිල ලෙස මහ බැංකුව පිළිගනු ඇතැයි සිතන මිල අනුමාන කරමිනි. (මෙහි මා පළමු දින, දෙවන දින ආදී ලෙස විස්තර කළත්, ප්රායෝගිකව මෙහි විස්තර කර ඇති අදියරක් සම්පූර්ණ වීමට සති හෝ මාස ගණනාවක් ගතවිය හැකි අතර මේ එක් එක් අදියර කරා එක් වරම නොව ටිකින් ටික ළඟා වී අවසානයේ මෙහි 'දිනයක්' ලෙස විස්තර කෙරෙන සමතුලිතතාව කරා පැමිණෙනු ඇත.)

උදාහරණයක් ලෙස ඉහත උදාහරණයේ මහ බැංකුව 'කැමති' ආන්තික මිල රුපියල් 90 ලෙස සලකමු. පළමු දිනයේදී ඉදිරිපත් කෙරුණු, ලන්සුකරුවන්ගේ අරමුදල් වල ආවස්ථික පිරිවැය මත පදනම් වූ ඔවුන්ගේ ගෙවීමට සූදානම් උපරිම මිල (willingness to pay) පහත පරිදිය.

A 110

B 105

C 100

D 95

E 90

F 85

G 80

...

...

වෙන්දේසියේ සුරැකුම්පත් සැපයුමහෙවත් රජයේ ණය ඉල්ලුම රුපියල් මිලියන 500ක්නම් සහ එම ප්රමාණය වෙනස් නොවේනම් ආන්තික මිල තීරණය කරන්නේ E විසිනි. යම් හෙයකින් සියළුම ආයතන විසින් තමන් ගෙවීමට කැමති උපරිම මිල ඉදිරිපත් කරද්දී E විසින් එසේ නොකර රුපියල් 86 ක් ලන්සු තැබුවොත් ආන්තික මිල වන්නේ එම රුපියල් 86ක මුදලයි. තමන්ට අවශ්ය වූ රුපියල් මිලියන 500ක මුළු අරමුදල් ප්රමාණයම සොයාගැනීමට අවශ්යනම් මහ බැංකුවට වෙන්දේසියේ මිල 'නියම මිල' වූ රුපියල් 90 සිට රුපියල් 86 දක්වා පහත හෙලන්නට සිදුවේ. එහෙත් සෘජු/වෙන්දේසි මිශ්ර ක්රමය යටතේ මහ බැංකුව එසේ නොකරයි. ලැබී ඇති ලන්සු අනුව, මහ බැංකුවට අවශ්ය මිල වන රුපියල් 90 ට රුපියල් මිලියන 500ක සුරැකුම්පත් විකිණිය නොහැකිනම් මහ බැංකුව විසින් කරන්නේ මිල පහත හෙලීම වෙනුවට නිකුත් කරන සුරැකුම්පත් ප්රමාණය රුපියල් මිලියන 400 දක්වා සීමා කර මිල තමන්ට අවශ්ය මට්ටමේම පවත්වා ගැනීමයි.

මෙසේ කළ විට රජයට ලැබෙන අරමුදල් ප්රමාණය අවශ්ය ප්රමාණයට වඩා රුපියල් මිලියන 100ක් අඩු වුවත් සෘජු ක්රමයෙන් ඒ අඩුව පුරවාගත හැකිය. යම් හෙයකින් එසේ කළ නොහැකිනම් වෙන්දේසියේ ලන්සු එදින වෙළඳපොළ ඉල්ලුම නිවැරදිව පෙන්නුම් කරන 'නියම ලන්සු' බව මහ බැංකුව විසින් තේරුම් ගෙන තමන්ගේ අපේක්ෂිත මිල අවශ්ය පරිදි සීරුමාරු කරගනී.

යම්හෙයකින් මෙතෙක් විස්තර කළ කරුණු අනුව පැහැදිලි කළ නොහැකි හේතුවකට අනෙක් ලන්සුකරුවන් තමන්ගේ සැබෑ මිල ලන්සු තබද්දී G විසින් තමන්ගේ සැබෑ මිල වන රුපියල් 85 වෙනුවට රුපියල් 95ක වැඩි මිලක් ලන්සු තැබුවේයැයි සිතමු. දැන් මහ බැංකුව විසින් හරියටම රුපියල් මිලියන 100ක සුරැකුම්පත් නිකුත් කළොත් රජයට බලාපොරොත්තු වූ මුදලට වඩා වැඩි මුදලක් ලැබේ. ආන්තික මිල මහ බැංකුවේ අපේක්ෂිත මිල වූ රුපියල් 90 ඉක්මවා රුපියල් 95 දක්වා ඉහළ යයි. මෙය රජයට වාසිදායක වුවත් ඵලදා අනුපාතික මෙපමණ පහත වැටීම මහ බැංකුවේ මුදල් ප්රතිපත්තිය සමඟ ගැටෙන්නට පුළුවන. එමෙන්ම, වෙන්දේසියේ ඵලදා අනුපාතික අඩු වී ඇති අවස්ථාවේ වැඩි අරමුදල් ප්රමාණයක් 'අනාගතය වෙනුවෙන්' හොයාගෙන තිබීම රජයටද උපක්රමික වශයෙන් වාසිදායකය. මෙහි කියන 'අනාගතය' ඊළඟ වෙන්දේසිය වැනි කෙටිකාලීන අනාගතයක් මිස දිගුකාලීන අනාගතයක් නොවේ. මේ හේතු නිසා මෙවැනි විටක මහ බැංකුව විසින් කරන්නේ නිකුතුව රුපියල් මිලියන 600 දක්වා 20%කින් ඉහළ දමා මිල තමන්ට අවශ්ය මට්ටමේ පවත්වා ගැනීමයි.

මේ උදාහරණ වලින් පෙනෙන පරිදි වෙන්දේසි/සෘජු මිශ්ර ක්රමයක් පවතින විට එක් එක් වෙන්දේසියේ ආන්තික මිල තීරණය වන්නේ ලන්සුකරුවන් අතර ඇති වන තරඟය මඟින් නොවේ. මහ බැංකුවේ අපේක්ෂිත මිල අනුවය. ඉල්ලුම වෙනස් වන විට මහ බැංකුව විසින් සැපයුම වෙනස් කරමින් මිල තමන්ට අපේක්ෂිත මට්ටමේ පවත්වාගනී. මෙසේ කිරීමේදී, හරියටම මහ බැංකුවේ අපේක්ෂිත මිල මට්ටමේදී ඉල්ලුම හා සැපයුම සමාන නොවන නිසා රජයට අරමුදල් හිඟයක් හෝ අතිරික්තයක් ඇතිවේ. බොහෝ විට ඇතිවන්නේ හිඟයකි. මහ බැංකුව විසින් තාවකාලිකව රාජ්ය සුරැකුම්පත් විකිණීමෙන්/මිලදී ගැනීමෙන් හෝ තමන්ගේ පාලනය යටතේ ඇති සේවක අර්ථසාධක අරමුදල වැනි ආයතනයක් ඒ සඳහා යොදාගැනීමෙන් මේ වෙනස නිශේධනය කර ගත හැකිය. කෙසේ වුවද, දිගුකාලීනව මහ බැංකුවට වෙළදපොළ ඉල්ලුම නොසලකා තමන්ගේ අපේක්ෂිත මිල නියම කළ නොහැකිය. මහ බැංකුවට කළ හැක්කේ එක් එක් වෙන්දේසියේදී මේ මිල 'අනවශ්ය මට්ටමට' උච්ඡාවචනය වීම වලකා පොලී අනුපාතික වල කාලයත් සමඟ සිදුවන වෙනස්වීම් සුමට කිරීම පමණි.

දැන් ඉහත විස්තර කළ පරිදි නිශ්චිත දිනයක වෙන්දේසියේ ආන්තික මිල අවසාන වශයෙන් තීරණය කරන්නේ මහ බැංකුව විසිනි. මේ ආන්තික මිල ආසන්නයේම ඊට වඩා යාන්තමින් වැඩි ලන්සු තබන ආයතන වලට විශාල ලාභයක් ක්ෂණිකවම ලැබෙන අතර මිල ඕනෑවට වඩා වැඩි වුනොත් ක්ෂණිකවම විශාල අලාභයක් සිදු වේ. ලන්සුව ආන්තික මිලට ආසන්න කිරීමට ගොස් එය ආන්තික මිලට වඩා යාන්තමින් වැඩිවුවහොත් සුරැකුම්පත් කිසිවක් හිමි නොවන නිසා ලාබ හෝ පාඩු කිසිවක් නොමැත.

මේ තත්ත්වය යටතේ රාජ්ය සුරැකුම්පත් වෙන්දේසියට ලන්සු තබන ආයතනකට මහ බැංකුව විසින් අපේක්ෂා කරන ආන්තික මිල අනුමාන කරන්නට සිදුවේ. සෑම ලන්සුකරුවෙකුටම මෙය නිවැරදිව කළ නොහැකිය. ඒ නිසා ලන්සු සියල්ල ඉහත උදාහරණයේ දෙවන දිනයේ මෙන් හරියටම මහ බැංකුවේ අපේක්ෂිත මිල මට්ටමේ නවතිනු වෙනුවට ඒ වටා කිසියම් පරාසයක පැතිර පවතී. 2015 පෙබරවාරි 27 දින පැවති වෙන්දේසියේදී සිදුවී ඇත්තේද මෙවැන්නකි. ඒ ගැන වැඩි විග්රහයක් අපි පසුවට තබමු.

ඇමරිකාවේ මහ බැංකුව වන ෆෙඩරල් සංචිත බැංකුව සිය ප්රතිපත්ති පොලී අනුපාතික තව දුරටත් ඉහළ දමන බව පසුගිය බදාදා (දෙසැම්බර් 14) නිවේදනය කළේය. මේ අනුව ෆෙඩරල් ඉලක්ක පොලී අනුපාතික පසුගිය වසර පුරා පැවති 0.25-0.50% මට්ටමේ සිට 0.50-0.75% මට්ටම දක්වා පාදක අංක 25කින් ඉහළ දමනු ලැබීය. ඉහත තත්ත්වයට ප්රතිචාර දක්වමින්, න්යායාත්මකව සිදුවිය යුතු පරිදිම, ඇමරිකානු බැඳුම්කර ඵලදා අනුපාතික ක්ෂණිකව ඉහළ යාමත්, ඇමරිකානු ඩොලරය තවදුරටත් ශක්තිමත් වීමත් කොටස් වෙළඳපොළ මිලගණන් පහත වැටීමත් නිරීක්ෂණය කළ හැකි විය.

දශකයකට පෙර ෆෙඩරල් පොලී අනුපාතික 5.25% තරම් ඉහළ මට්ටමක පැවතියේය. ඇමරිකාව මුහුණ දුන් ආර්ථික අවපාතයට ප්රතිචාර දක්වමින් මෙම ෆෙඩරල් පොලී අනුපාතිකය කෙටි කාලාන්තර තුළ වරින් වර පහත හෙලනු ලැබූ අතර, 2008 දෙසැම්බර් මස 16 වන දින නාමික පොලී අනුපාතික සෛද්ධාන්තිකව පහත හෙළිය හැකි අවම සීමාව දක්වා අඩු කෙරිණි. එතැන් සිට වසර හතක් පුරා ෆෙඩරල් පොලී අනුපාතික පැවතියේ 0-0.25% මට්ටමේය. මෙසේ ශුන්ය මට්ටම ආසන්නේ පැවති පොලී අනුපාතික වසරකට පෙර, පසුගිය දෙසැම්බරයේදී 0.25-0.50% මට්ටම දක්වා ඉහළ නැංවිනි. ෆෙඩරල් සංචිත බැංකුවේ අළුත්ම තීරණය වසරකට පෙරගත් තීරණයේම දිගුවක් වන අතර ලබන වසර තුළ මෙම පොලී අනුපාතික තවත් කිහිප වරක් ඉහළ දැමීමට සිදුවිය හැකි බව ෆෙඩරල් සංචිත බැංකුවේ සභාපතිනී ජැනට් යෙලන්ගේ අදහසයි.

දරුණු ආර්ථික අවපාතයක් පසුකරමින් ආ ඇමරිකා එක්සත් ජනපදය මේ වන විට සිය නිෂ්පාදනය එහි විභව මට්ටම දක්වා වර්ධනය කරගෙන ඇති අතර ඉතා ඉහළ මට්ටමක පැවති විරැකියා අනුපාතිකයද පසුගිය නොවැම්බර් මාසයේදී ඇමරිකාවේ ස්වභාවික විරැකියා අනුපාතිකය ලෙස දැනට සැලකෙන 4.8% මට්ටමද ඉක්මවා 4.6% මට්ටමට පහත වැටී තිබේ. පසුගිය මාසයේ උද්ධමනය වූ 1.7% ඇමරිකාවේ දිගුකාලීන සාමාන්ය උද්ධමනය වන 2% මට්ටමට වඩා පහළින් පැවතියත් සාමාන්ය මට්ටමට වඩා පහළින් ඇති ඉන්ධන මිලේ බලපෑම සලකා බලමින් උද්ධමනය ඉදිරියේදී අපේක්ෂිත මට්ටම ඉක්මවීමට ඇති ඉඩකඩ ගැන ෆෙඩරල් සංචිත බැංකුව සැලකිලිමත් වී තිබේ.

ආර්ථික අවපාතයට ප්රතිචාර දක්වමින් 2008 දෙසැම්බරයේදී ෆෙඩරල් පොලී අනුපාතික ශුන්ය මට්ටම දක්වාම පහත හෙලීමෙන් පසුවද ඇමරිකානු ආර්ථිකය එහි විභව මට්ටම කරා නැවත නොපැමිණියේය. ද්රවශීලතා උගුලක් ලෙස හඳුනා ගැනෙන මෙවැනි අවස්ථාවකදී රටේ ආර්ථිකය වර්ධනය කිරීම සඳහා මහ බැංකුවක පොලී අනුපාතික තවදුරටත් පහත හෙලීමේ ඉඩකඩක් නොමැති බැවින් මුදල් ප්රතිපත්තිය සෑහෙන දුරකට අකර්මන්ය වේ. මේ අනුව, එතැන් සිට ඇමරිකාවට බොහෝ දුරට රාජ්යමූල්ය ප්රතිපත්ති යොදාගනිමින් ආර්ථිකය ප්රසාරණය කිරීමට සිදුවිය. එහි ප්රතිඵලයක් ලෙස ඇමරිකාවේ අයවැය හිඟය විශාල ලෙස ඉහළ ගියේය. කෙසේවුවද, 2009දී දළ දේශීය නිෂ්පාදිතයෙන් 9.8% මට්ටමට ඉහළ ගිය ඇමරිකාවේ අයවැය හිඟය පසුගිය (2015) වසර වන විට 2.4% මට්ටම දක්වා අඩු කරගැනීමට ඇමරිකානු රජය සමත් විය.

ඇමරිකානු රජයට සාමාන්යයෙන් ණය ගැනීම අපහසු කාර්යයක් නොවේ. ඇමරිකානු රාජ්ය සුරැකුම්පත් වල ස්ථාවරත්වය සලකමින් ලොව පුරා ආයෝජකයෝ 'ඇමරිකානු රජයට ණය දෙන්නට' පොරකති. එහෙත්, ඇමරිකානු භාණ්ඩාගාර බිල්පත් හා බැඳුම්කර පොලී අනුපාතික ඉතාම අඩු මට්ටමක පැවති පසුගිය කාලයේ මෙසේ ඇමරිකා එක්සත් ජනපද රජයට ණය දීම හෙවත් ඇමරිකානු රාජ්ය සුරැකුම්පත් වල ආයෝජනය කිරීම වෙන කාල වලදී තරම් ආකර්ශනීය වූයේ නැත. ඒ කාලයේදී අනෙක් ප්රධාන ව්යවහාර මුදල් වලට සාපේක්ෂව ඇමරිකන් ඩොලරය දුර්වල වීමද සිදු වූ නිසා ඇමරිකාවෙන් පිටත ආයෝජකයින්ට මේ ශුන්යයට ආසන්න පොලී අනුපාතික ඉතා ප්රබල බලපෑමක් කළේය. ඒ හේතුවෙන්, අවදානම වැඩි වුවත් ඉහළ පොලී අනුපාතිකයක් ලබා දෙන වෙනත් වෙළඳපොළවල් මේ ආයෝජකයන්ට ආකර්ශනීය විය.

ඉහත තත්ත්වයේ වාසිය ඒ කාලයේදී ලංකාවටද ලැබුණු අතර ලංකාවේ රජය විසින් නිකුත් කළ රාජ්ය සුරැකුම්පත් වලින් සැලකිය යුතු ප්රමාණයක් මිලදී ගැනීමට විදේශ ආයෝජකයෝ ඉදිරිපත් වූහ. මෙය ලංකාවට විදේශ විණිමය ආකර්ශනය කිරීමටත් රුපියල ශක්තිමත් කිරීමටත් හේතු විය. කෙසේවුවද, මෙසේ පැමිණි අරමුදල් ප්රවාහ තාවකාලික අරමුදල් ප්රවාහ මිස දිගුකාලීන ආයෝජන නොවීය.

පසුගිය දෙසැම්බරයේදී ෆෙඩරල් සංචිත බැංකුව සිය මුදල් ප්රතිපත්ති ස්ථාවරය වෙනස් කිරීමත් සමඟ ලංකාවට තිබූ පෙර කී වාසිදායක තත්ත්වය කණපිට හැරුණු අතර ලංකාවේ රාජ්ය සුරැකුම්පත් වල ආයෝජනය කර තිබූ විදේශිකයින් බොහෝ දෙනෙකු එම ආයෝජන විකුණා දමා හෝ කල් පිරුණු පසු මුදල් කර වඩා සුරක්ෂිත මූල්ය වෙළඳපොළවල් කරා ආපසු රැගෙන ගියහ. පසුගිය කාලයේ ලංකාවේ විදේශ ණය යම් තරමකින් අඩුවූයේ (හෝ ඉහළ යාම සීමාවූයේ) මේ හේතුවෙනි. මේ තත්ත්වය ලංකාවේ ගෙවුම් ශේෂ ප්රශ්නයද උග්ර කළේය.

ෆෙඩරල් සංචිත බැංකුව මෙසේ වසරක සිට සිය මුදල් ප්රතිපත්තිය දැඩි කරමින් සිටියත් ඔවුන් සිය ස්ථාවරය තවදුරටත් හඳුනාගන්නේ ලිහිල් (accommodative) ප්රතිපත්තියක් වශයෙනි. වෙනත් අයුරකින් කිවහොත් ඇමරිකාව තවමත් සිය මුදල් ප්රතිපත්තිය දැඩි කරන්නට පටන්ගෙන නැත. ඩොනල්ඩ් ට්රම්ප්ගේ ආර්ථික ප්රතිපත්ති අනුව කිසියම් වෙනසක් වෙන්නට ඉඩක් ඇතත්, ඉදිරි වසර තුළ ඇමරිකානු පොලී අනුපාතික තවදුරටත් ඉහළ යාමට ඇති ඉඩකඩ ඉතා විශාලය.

පොලී අනුපාතික ඉහළ යන විට ඇමරිකානු ආයෝජන වඩා ආකර්ශනීය වන නිසා අරමුදල් ප්රවාහ ඇමරිකාවට ඇදී ඇමරිකානු ඩොලරය වඩාත් ශක්තිමත් වේ. මේ තත්ත්වය ඇමරිකාවේ ආනයන ඉල්ලුම ඉහළ නංවන නිසා ඇමරිකාවට අපනයනය කරන රටවලට කිසියම් වාසියක්ද සැලසේ. මේ අතින් ලංකාවේ ඇඟළුම් වැනි කර්මාන්ත වලට වාසියක් සැලසෙනු ඇතත්, අනෙක් පැත්තෙන් ආනයන වියදම් හා ණය පොලී අනුපාතික ඉහළ යාමත්, ණය ගැනීම වඩා අපහසු වීමත් නිසා සමස්තයක් ලෙස රටේ උද්ධමනය හා ගෙවුම් ශේෂ හිඟය වෙත ඇති කරනු ඇත්තේ අහිතකර බලපෑමකි.

(Image: http://thestudentlawyer.com/2016/02/12/janet-yellen-cautious-over-us-interest-rates/)

අප කතා කරමින් සිටි ආන්දෝලනාත්මක බැඳුම්කර වෙන්දේසියට සහභාගී වූ එක් එක් ආයතනය විසින් තබා තිබුණු මුළු ලන්සු ප්රමාණය අපි ලිපි මාලාවේ දහහතර වන කොටසින් විමර්ශනයට ලක් කළෙමු. මේ ආයතන අතරින් වැඩි ප්රමාණයක් 'නමට මෙන්' අවම ලන්සුව පමණක් තබා තිබුණු අතර තවත් ආයතන කිහිපයක් මේ අවමය ඉක්මවන, එහෙත් මුලින් මහ බැංකුව විසින් ප්රකාශ කළ රුපියල් බිලියනයේ සීමාව නොඉක්මවන ලන්සු ප්රමාණයක් ඉදිරිපත් කර තිබුණේය. මේ 'සාමාන්ය' හැසිරීමෙන් වෙනසක් වූ හැසිරීමක් පෙන්වමින් ආයතන තුනක් බිලියනය ඉක්මවූ ලන්සු ප්රමාණයක් ඉදිරිපත් කර තිබුණේය. ඒ අතරින් සෙලාන් බැංකුව හා සේවක අර්ථසාධක අරමුදල විසින් වැඩිපුර තබා තිබුණු ලන්සු ප්රමාණය පෙර කටයුතු සිදුවී තිබුණු ආකාරය අනුව අසාමාන්ය නොවිය හැකි වුවත්, එක් ආයතනයක් විසින් පහළොස් ගුණයකින් වැඩි ලන්සු ප්රමාණයක් තබා තිබීම කිසිසේත්ම සාමාන්ය දෙයක් ලෙස සැලකිය නොහැකිය යන බොහෝ දෙනෙකුගේ මතය සමඟ එහිදී ඉකොනොමැට්ටා එකඟ විය.

ඉන්පසුව, පහළොස්වන කොටසින් අප විමසා සිටියේ එක් එක් ආයතනයේ ලන්සු වල බරිත සාමාන්ය මිලෙන්ද එවැනි අසාමාන්ය බවක් පෙනෙන්නේද යන්නයි. එහිදී, අඩු ලන්සු තැබූ ආයතන සමූහයක් මෙන්ම වැඩි ලන්සු තැබූ ආයතන සමූහයක්ද අපට හඳුනාගත හැකි විය. ලිපි මාලාවේ එම කොටස අවසන් කෙරුණේ මෙයින් පෙනෙන්නේ 'වෙන්නට යන දෙය ගැන' ඉවක් ආයතන ගණනාවකටම ලැබුණේද යන්න ප්රශ්න කරමිනි. මේ කොටසින් පටන්ගෙන ඊළඟ කොටසින් මා පැහැදිලි කරන පරිදි මෙසේ විවිධ ආයතන වල බරිත සාමාන්ය ලන්සු මිල ස්ථාන දෙකක හෝ වැඩි ගණනක නාභිගත වීම එවැනි 'ඉවක් වැටීමක් ලෙස' සිතනවාට වඩා වෙනත් අයුරකින් තේරුම් ගැනීම පහසුය.

දහවන කොටස කියවා අප තේරුම් ගත් පරිදි, රාජ්ය සුරැකුම්පත් වෙන්දේසියට ලන්සු තබන ආයතනයක් හැම විටම උත්සාහ කළ යුත්තේ වෙන්දේසියේ ආන්තික මිල ඉක්මවා, එහෙත් හැකිතාක් එම මිලට ආසන්නව, ලන්සු තැබීමටය. ලන්සු මිල වෙන්දේසියේ බරිත සාමාන්ය මිලට වඩා අඩුනම් ක්ෂණික වාසියක් ලැබිය හැකි අතර ඊට වඩා වැඩිනම් වෙන්නේ ක්ෂණික අවාසියකි. මහ බැංකුව විසින් වෙන්දේසියේ ප්රමාණය හිතුමතේට වෙනස් නොකරනවානම් මේ වාසිදායක මිල පරාසය අනුමාන කිරීම යනු අනෙක් තරඟකරුවන්ගේ ලන්සු වල මිල පරාස අනුමාන කිරීමකි. එහෙත්, මහ බැංකුව වෙන්දේසියේ නිකුතු ප්රමාණය වෙනස් කරමින් ආන්තික මිලට හා බරිත සාමාන්ය මිලට නිදහසේ තීරණය වන්නට නොදී වලක්වන නිසා මේ කටයුත්තේදී මහ බැංකුව විසින් කරන්නට ඉඩ ඇති දේ අනුමාන කිරීමද අවශ්ය වේ.

ඇත්තටම කියනවානම් මහ බැංකුව විසින් රාජ්ය සුරැකුම්පත් වෙන්දේසියක නිකුතුවේ ප්රමාණය වෙනස් කරන්නේ හිතුමතේටම නොවේ. පෙබරවාරි 27 වෙන්දේසිය පැත්තකින් තිබ්බොත්, මහ බැංකුව සාමාන්යයෙන් මෙය කරන්නේ මහ බැංකුවට අවශ්ය සීමාවේ පොලී අනුපාතික පවත්වා ගැනීමේ අරමුණද පෙරදැරි කරගෙනය. මහ බැංකුවේ මේ හැසිරීමට තාර්කික පදනමක් තිබේ.

මහ බැංකුවේ ප්රධාන කාර්ය භාරය රටේ මිල ස්ථායීතාවය පවත්වා ගැනීමයි. මහ බැංකුව එය කරන්නේ රටේ මුදල් සැපයුම වෙනස් කරමින්, පොලී අනුපාතික අවශ්ය මට්ටමේ රඳවා ගැනීම මඟිනි. ඒ නිසා, මහ බැංකුවේ මුදල් ප්රතිපත්තිය ක්රියාත්මක කිරීමේදී ඇතැම් විටක පොලී අනුපාතික ඉහළ යාමට සැලැස්වීමටත්, තවත් විටෙක පහළ වැටීමට සැලැස්වීමටත් මහ බැංකුවට අවශ්ය වේ.

මේ අතර රජය වෙනුවෙන් රාජ්ය සුරැකුම්පත් නිකුත් කිරීමේ කටයුත්තද මහ බැංකුවේ දෙපාර්තමේන්තුවක් විසින්ම කරන නිසා රජයේ පොලී වියදම හැකිතාක් අඩුවෙන් පවත්වා ගැනීමටද මහ බැංකුවට අවශ්ය වේ. මහ බැංකුව දැඩි මුදල් ප්රතිපත්තියක සිටින විට මුදල් ප්රතිපත්තිය හා රාජ්යමූල ප්රතිපත්තිය ගැටෙන නමුත්, මහ බැංකුව ලිහිල් මුදල් ප්රතිපත්තියක සිටින විට රජයට මෙන්ම මහ බැංකුවටද අවශ්ය වන්නේ පොලී අනුපාතික හැකිතාක් පහතින් තබා ගැනීමටය.

කෙසේවුවද, මා දහවන කොටසින් පැහැදිලි කළ පරිදි ලංකාවේ රාජ්ය සුරැකුම්පත් වෙන්දේසි ක්රමය යටතේ ලන්සු තබන ආයතනයක් විසින් එයට මුහුණ දිය යුතු තාර්කිකම ක්රමය වන්නේ වෙන්දේසියේ ආන්තික මිල හා බරිත සාමාන්ය මිල අනුමාන කර ඒ අතර පරාසයේ ආන්තික මිලට හැකිතාක් ආසන්න ලන්සුවක් තැබීමයි. එහෙත්, සෑම ආයතනයක් විසින්ම එය කළ විට බරිත සාමාන්යයද පහළ යයි. එවිට, මෙසේ ලන්සු තබා ලාබයක් ලැබිය හැකි පරාසය තවත් පටු වී බරිත සාමාන්ය මිල ආන්තික මිලට ආසන්න වේ. මේ නිසා මේ වෙන්දේසි ක්රමයේදී තරඟකාරී තත්ත්වයක් යටතේ වුවද වැඩිම මිලට රාජ්ය සුරැකුම්පත් විකුණන්නට නොහැකි වීම න්යායාත්මකවම පැහැදිලි කළ හැකි කරුණකි.

මා සිතන පරිදි මේ වෙන්දේසි ක්රමය ආරම්භ කළ කාලයේ සිටම පැවතුණේ මෙවැනි තත්ත්වයකි. එයට අමතරව, දහතුන්වන කොටසින් විස්තර කළ පරිදි විවිධ ආයතන වල මේ වෙන්දේසියේ ලන්සු තැබීමේ තීරණ ගන්නා පුද්ගලයින් බොහෝ දෙනෙකු සංවෘත සමූහයක් ලෙස සැලකිය හැකිය. සරලව කියනවානම්, ඉතා දැඩි පෞද්ගලික සම්බන්ධතා සහිත 'යාළුවන් පිරිසකි'. ඒ නිසා, ඒ අයට කාටලයක් ලෙස ක්රියා කිරීමේ හැකියාවක් තිබේ. ඉහත පළමු න්යායාත්මක හේතුවට මේ දෙවන ආකෘතිමය හේතුව එක් වූ විට අවසාන ප්රතිඵලය වන්නේ වෙන්දේසියේ බරිත සාමාන්ය මිල රජයට ලබා ගත හැකි හොඳම මිල ඉක්මවා පහළ යාමයි. එනම් ඵලදා (පොලී) අනුපාතික ඉහළ යාමයි.

රජයට ලොකු සල්ලි හදිස්සියක් නැති සාමාන්ය දවසක මේ මිල ඉහළ යාමද සාමාන්ය වුවත්, මහා භාණ්ඩාගාරය බෙල්ලටම හිරවී කොහොම හරි සල්ලි හොයාගන්නට දඟලන වෙලාවට ලන්සු මිලද සාමාන්ය මිලට වඩා බොහෝ සේ පහළ වැටේ.

රජයට හා මහ බැංකුවටද මේ තත්ත්වයට මුහුණ දීමට ආයුධ තිබේ. ඒ, රජයට කිසියම් බලපෑමක් කළ හැකි සේවක අර්ථසාධක අරමුදල හා රාජ්ය බැංකු යොදාගෙන අනෙක් තරඟකරුවන්ගේ ඒකාධිකාරයට මුහුණ දීමයි. දහතුන්වන කොටසේ විස්තර කර පරිදි මේ ආයතන වලට අඩු ආවස්ථික පිරිවැයකට අරමුදල් ලැබෙන නිසා රාජ්ය සුරැකුම්පත් වල ආයෝජනය කර මහා ලොකු ප්රතිලාභ අනුපාතිකයක් ලබා ගන්නට උවමනාවක් නැත.

අනෙක් අතට, මා විසින් දහහතරවන කොටසින් විස්තර කළ ක්ෂණික අවාසිය 'පොතේ ඇති' අවාසියකි. රුපියල් ලක්ෂ විස්සකට මෝටර් රථයක් මිලදී ගැනීමෙන් පසු ආනයන බදු අඩු කිරීම වැනි කිසියම් හේතුවකින් එහි වෙළඳපොළ මිල ගත් මිලට වඩා අඩුවීම වැනි තත්ත්වයකි. මෙය අවසාන වශයෙන් සැබෑ අවාසියක් වන්නේ එය විකිණූ විටය. සල්ලි හදිස්සියක් නැත්නම් එසේ පාඩුවට නොවිකුණා කවදා හෝ මිල වැඩි වන තුරු තියා ගන්නට පුළුවන. අතේ වැඩිපුර මුදලක් නැති කාර් බ්රෝකර් කෙනෙක් වැනි ප්රාථමික ගණුදෙනුකරුවෙකුට එසේ සුරැකුම්පතක අරමුදල් හිරකරගෙන සිටීම අමාරු වුවත්, පාවිචිචියට මෝටර් රථයක් ගන්නා සල්ලි තියෙන අයෙක් වැනි වූ සේවක අර්ථසාධක අරමුදලට හා රාජ්ය බැංකු වලට 'ඇති වෙන්න' සල්ලි තියෙන නිසා එය කළ හැකිය.

රාජ්ය සුරැකුම්පත් සැපයුම ඇති වන ආකාරයත්, හිටිවනම ආණ්ඩුවට සල්ලි හදිස්සි ඇති වී ඒ සල්ලි හොයා ගන්නට රාජ්ය සුරැකුම්පත් නිකුත් කරන්නට සිදුවන ආකාරයත් මම දොළොස්වන කොටසින් පැහැදිලි කළෙමි. එම කොටසින් විස්තර කළ පරිදි මෙවැනි ක්ෂණික මුදල් අවශ්යතා රජයට වැඩිපුරම ඇති වුනේ උතුරේ මෙහෙයුම් ලොකුවටම සිදු වූ වසර වලදීය. මෙවැනි අවස්ථාවක ඉතා ක්ෂණිකව අරමුදල් සොයාගන්න්ට අවශ්ය වූ විට වෙන්දේසිය හරහා යාමෙන් 'පිළිගත හැකි මට්ටමේ' මිලක් ලබා ගැනීම අසීරු වූ අවස්ථා සුලභ විය. සෘජු ආයෝජන ක්රමය කරලියට එන්නේ එවැනි පසුබිමකය.

සෘජු ආයෝජන ක්රමය යටතේ මුලින්ම රාජ්ය සුරැකුම්පත් විකිණුවේ රජය යටතේම පැවති සේවක අර්ථසාධක අරමුදල වැනි ආයතනයකටය. මේ මඟින් සුරැකුම්පත් ඵලදා අනුපාතික දරාගත නොහැකි මට්ටමකට ඉහළ යාම පාලනය කෙරිණි. එයද කළ නොහැකි වන විට මහ බැංකුව විසින්ම රාජ්ය සුරැකුම්පත් මිලදී ගැනීමද සිදුවිය. පසුකාලීනව මේ සෘජු විකිණුම් ක්රමය වඩා පුළුල් වී 'සාමාන්ය තත්ත්වය' බවට පත් වී ඇති අතර වෙන්දේසියේ කාර්ය භාරය කලින්කලට වෙළඳපොළ ඵලදා අනුපාතික අපේක්ෂාවන් පිළිබඳ ඉඟියක් ලබාගැනීමක් බවට පත්වී තිබේ.

සෘජු විකිණුම් ක්රමය සාමාන්ය තත්ත්වය බවට පත් වී වෙන්දේසියට සහභාගී වන ඕනෑම ආයතනයකට වෙන්දේසිය පැවැත්වෙන දින හැර අනෙක් ඕනෑම දිනෙක සෘජු ක්රමයට සුරැකුම්පත් මිල දී ගැනීමේ හැකියාව ලැබුණු විට මේ ආයතන වෙන්දේසියට ප්රතිචාර දැක්විය යුතු ප්රශස්ත ක්රමයද වෙනස් වෙයි. දැන් සෘජු ආයෝජන විකල්පයට සාපේක්ෂව වෙන්දේසිය අවදානම් කටයුත්තකි. එය ආකර්ශනීය වන්නේ අවදානම් ගැනීමට කැමති අයටය. එසේ අවදානම් ගැනීමට අකැමැති අයට වෙන්දේසිය ආකර්ශනීය නොවන අතර වෙන්දේසියෙන් පසුව සෘජු ක්රමයට සුරැකුම්පත් මිලදී ගැනීම වඩා හොඳ උපාය මාර්ගයකි. මා විසින් පසුව විස්තර කෙරෙනු ඇති පරිදි හා මහ බැංකුවේ 'ලීක් වූ' අධීක්ෂන වාර්තාවේ අවධානයට ලක් කෙරී ඇති පරිදි පර්පෙචුවල් ට්රෙෂරිස් සමාගම වෙන්දේසියට සහභාගී වන අනෙකුත් ආයතන වලට සාපේක්ෂව ව්යාපාරික උපාය මාර්ගයක් ලෙස ඉතා විශාල අවදානම් ගන්නා සමාගමක් බව පෙනේ.

සෘජු ක්රමය ප්රධාන ක්රමය වූ සෘජු/වෙන්දේසි මිශ්ර නිකුතු ක්රමයක් භාවිතා කෙරෙන අළුත් තත්ත්වය යටතේ වෙන්දේසිය පැවැත්වීම මඟින් මහ බැංකුව විසින් වෙළඳපොළ ඵලදා අනුපාතික අපේක්ෂාවන් පිළිබඳව දැනගැනීමට අමතරව එම ඵලදා අනුපාතික අවශ්ය පරිදි මාර්ගස්ථ (guide) කිරීමක්ද සිදු කරයි. මෙය කරන්නේ වෙන්දේසියේ නිකුතු ප්රමාණය මහ බැංකුවට අවශ්ය පරිදි වෙනස් කිරීම මඟිනි. වෙළදපොළ ඉල්ලා සිටින ඵලදා අනුපාතික 'නරක නැති බව' මහ බැංකුවට පෙනේනම් මහ බැංකුව කරන්නේ නිකුතුවේ ප්රමාණය ඉහළ දමා වැඩි සුරැකුම්පත් ප්රමාණයක් 'ඉහළ මිලකට' විකුණා ගැනීමයි. එය එසේ නොවී, වෙළඳපොළ ඉල්ලා සිටින ඵලදා අනුපාතික ඉතාම ඉහළ බව පෙනේනම් මහ බැංකුව විසින් කරන්නේ ලන්සු පරික්ෂා කිරීමෙන් පසුව සුරැකුම්පත් නිකුත් නොකර වෙන්දේසිය අවලංගු කර දැමීමයි. ඒ නිසා, පාරදෘශ්ය නොවූවත් සුරැකුම්පත් වෙන්දේසියක නිකුතු ප්රමාණය ලන්සු ලබාගැනීමෙන් පසුව වෙනස් කිරීම 'හිතුමතේට වාගේ' වුවත් 'හිතුමතේටම' සිදුවන දෙයක් නොවේ.

ඉහත පරිදි, මහ බැංකුව නිකුතුවේ ප්රමාණය 'හිතුමතේට වාගේ' වෙනස් කිරීමේ එක් හොඳක්ද තිබේ. දැන් වෙන්දේසියට සහභාගී වන ආයතන වලට අනෙක් සියළුම තරඟකරුවන් ලන්සු තැබිය හැකි මිල පරාස අනුමාන කරන්නට මහන්සි නොවී, මහ බැංකුව විසින් තීරණය කරන්නට ඉඩ ඇති ආන්තික මිල හා බරිත සාමාන්ය මිල අනුමාන කිරීමේ සාපේක්ෂව පහසු කටයුත්ත කරමින් තමන්ගේ ලන්සු මිල ගණන් සකස් කළ හැකිය. 2015 මුල දක්වා වසර ගණනාවක් පැවති සෘජු විකිණීම්/ වෙන්දේසි මිශ්ර ක්රමය තුළ වෙන්දේසියේ අවසාන ප්රතිඵලය කෙරෙහි තීරණාත්මකව බලපෑවේ 'මහ බැංකුවට අවශ්ය සමතුලිත මිල' මිස ඉල්ලුම මත පදනම් වූ සමතුලිත මිල නොවේ. (ඇත්තටම කියනවානම් දිගුකාලීනව මේ දෙක අතර ලොකු වෙනසක් පවත්වා ගත නොහැකිය. මෙසේ මහ බැංකුව විසින් ලන්සු ලබාගැනීමෙන් පසුව නිකුතුවේ ප්රමාණය වෙනස් කිරීම නිසා ප්රායෝගිකව වෙන්නේ වෙළඳපොල ඵලදා අනුපාතික වල කෙටිකාලීන උච්ඡාවචනයන් අඩුවී සුමට වීමක් පමණි.)

අපේ ලිපි මාලාවට හේතු සැපයූ වෙන්දේසියේදී ලන්සු තැබූ එක් එක් ආයතනය විසින් මේ 'මහ බැංකුවට අවශ්ය සමතුලිත මිල' තීරණය කර ඇති ආකාරය ගැන කතා කිරීම අපි ඉදිරි කොටසට තබමු.

පසුගිය ලිපියකට ප්රතිචාර දැක්වූ එක් පාඨකයෙකු කිසියම් රටක් 'අළුතින් සල්ලි අච්චු ගැසීමේ' ක්රියාපටිපාටිය ගැන විස්තර කරන මෙන් ඉල්ලා සිටියේය. මේ ලිපිය එම ඉල්ලීමට ප්රතිචාරයකි.

කිසියම් මොහොතක රටක ආර්ථිකය තුළ සංසරණය වන නිශ්චිත මුදල් නෝට්ටු හා කාසි ප්රමාණයක් තිබේ. මේ අතර ඉරුණු, පොඩි වුණු, අපවිත්ර වුණු නෝට්ටුද තිබේ. අතින් අත ගොස් කිසියම් බැංකුවක් හරහා මෙසේ හොඳ තත්ත්වයේ නැති මුදල් නෝට්ටුවක් මහ බැංකුවට පැමිණි විට මහ බැංකුව විසින් එවැනි මුදල් නෝට්ටු විනාශ කර අළුත් මුදල් නෝට්ටු සංසරණයට එක් කරයි. මෙසේ කිරීමෙන් රටේ මුදල් සැපයුම (ආර්ථිකය තුළ සංසරණය වන මුළු මුදල් ප්රමාණය) වෙනස් නොවේ. ඒ නිසා, මෙහිදී සිදුවන්නේ අළුතින් සල්ලි අච්චු ගැසීමක් නොවේ. (මෑතකදී වාර්තා වී තිබුණු පුවතකට අනුව මහ බැංකුවේ සේවකයින් පිරිසක් විසින් ආදේශක ලෙස අළුතින් නෝට්ටු නිකුත් කිරීමෙන් පසු මෙසේ විනාශ කළ යුතු අපවිත්ර වූ නෝට්ටු විනාශ නොකර තමන් වෙත තබා ගනිමින් වංචාවක් සිදුකර තිබුණේය. එවැනි විටෙකනම් රටේ මුදල් සැපයුම වැඩි වේ.)

අළුතින් මුදල් අච්චු ගැසීමක් ලෙස සැලකෙන්නේ කිසියම් අයුරකින් මහ බැංකුව විසින් ආර්ථිකයට පවතින ප්රමාණයට අමතරව අළුත් මුදල් නෝට්ටු හෝ කාසි නිකුත් කළ විටය. මෙය සිදුවන්නේ මහ බැංකුව විසින් කිසියම් පිරිවැයක් දරන විටෙකදීය.

මහ බැංකුවේ සේවකයින්ට වැටුප් ගෙවන විටත්, මහ බැංකුවට අලුතින් පරිගණකයක් මිලදී ගන්නා විටත්, මහ බැංකුව විසින් පුවත්පත් දැන්වීමක් දමන විටත් වැය කරන්නේ රජයේ වෙනත් ආයතනයක එවැනි පිරිවැයක් දැරෙන විට සිදුවනවාක් මෙන් මහජනතාවගේ බදු මුදල් නොවේ. අළුතින් මුද්රණය කළ මුදල්ය. ඒ නිසා මහ බැංකුවේ පිරිවැය වැඩිවන හැමවිටම රටේ මුදල් සැපයුම වැඩි වේ.

මෙහි අනිත් පැත්තද සිදුවේ. මහ බැංකුව විසින් ඔවුන්ගේ වාර්ෂික වාර්තාවේ පිටපතක් හෝ වෙනත් ප්රකාශනයක් විකුණන සෑම විටෙකම රටේ සංසරණයට නිකුත් කර ඇති මුදල් වලින් කිසියම් කොටසක් ආපසු මහ බැංකුවට පැමිණ සංසරණයෙන් ඉවත් වන නිසා රටේ මුදල් සැපයුම අඩුවේ.

ඉහත විස්තර කළ පරිදි මහ බැංකුව විසින් උපයන හා වැයකරන සෑම සතයක්ම රටේ මුදල් සැපයුමට බලපෑමක් කළත් රටේ මුදල් සැපයුම ප්රධාන වශයෙන්ම විචලනය වන්නේ මහ බැංකුව විසින් රාජ්ය සුරැකුම්පත් (භාණ්ඩාගාර බිල්පත්) මිලදී ගැනීම හා විකිණීම කරන විටය.

රටේ මුදල් සැපයුම වැඩි කරන්නට අවශ්ය වූ විට මහ බැංකුව භාණ්ඩාගාර බිල්පත් මිලදී ගනී. රටේ මුදල් සැපයුම අඩු කරන්නට අවශ්ය වූ විට මහ බැංකුව තමන් සතු භාණ්ඩාගාර බිල්පත් විකුණයි.

මුදල් සැපයුම වැඩි කිරීම උද්ධමනයට හේතු වන බව අප දන්නා දෙයකි. එසේනම්, මහ බැංකුවක් අළුතින් සල්ලි අච්චු ගසා මුදල් සැපයුම වැඩි කරන්නේ ඇයි?

රටේ ආර්ථිකයක් නිසි ලෙස ක්රියාත්මක වීමටනම් යම් නිශ්චිත මුදල් ප්රමාණයක් අවශ්ය වේ. රටක මහ බැංකුවක් මුදල් සැපයුම වැඩි කරන්නේ මේ මුදල් අවශ්යතාවය සැපිරෙන පරිදිය. එසේනම්, මේ ප්රමාණය කොපමණද?

මෙය ඇස්තමේන්තු කිරීම සඳහා අපට මුදල් අවශ්ය වන්නේ කුමකටද යන්න විමසීමට සිදුවේ. මුදල් අවශ්ය වන්නේ ගනුදෙනු සඳහාය. රටකට ගනුදෙනු සඳහා කොපමණ මුදලක් අවශ්යද?

රතු කැකුළු කිලෝවක් රුපියල් අසූවනම් කිලෝ දෙකක් මිලදී ගන්නට රුපියල් එකසිය හැටක් අවශ්ය වේ. බිත්තරයක් රුපියල් පහළොවනම් බිත්තර පහක් ගන්නට රුපියල් හැත්තෑ පහක් අවශ්ය වේ. මේ දෙකම ගන්නට රුපියල් දෙසිය තිස්පහක් අවශ්ය වේ. ඉහත අයුරින් රටේ සෑම අයෙකුටම මිල දී ගැනීමට අවශ්ය සියළුම දේ සඳහා අවශ්ය තරම් මුදල් සැපයුමක් රටේ තිබිය යුතුය.

රටේ සියළුම දෙනා විසින් කරන ගනුදෙනු පිලිබඳ සංඛ්යාලේඛණ එකතු කිරීම ප්රායෝගිකව කළ හැකි දෙයක් නොවේ. එහෙත්, මේ ගනුදෙනු ප්රමාණය ආසන්න වශයෙන් ඇස්තමේන්තු කරන්නට බැරිකමක් නැත.

රටේ කවුරු හෝ මිල දී ගන්නේ වෙනත් කවුරු හෝ විසින් නිෂ්පාදනය කළ භාණ්ඩයක් හෝ සේවාවකි. ඒ නිසා, රටේ සමස්ත නිෂ්පාදනය ඇස්තමේන්තු කළ හැකිනම් හා එක් එක් භාණ්ඩයේ සාමාන්ය මිල දන්නේනම් රටේ සිදුවන මුළු ගනුදෙනු ප්රමාණය ඇස්තමේන්තු කළ හැකිය. රටක නාමික දළ දේශීය නිෂ්පාදිතය ලෙස ඇස්තමේන්තු කරන්නේ කිසියම් කාලයක් තුළ රටක සිදුවන සමස්ත නිෂ්පාදනයේ වෙළඳපොළ වටිනාකමයි. මෙම අගය රටේ වසරක් තුල සිදුවන ගනුදෙනු ප්රමාණයට සමාන ලෙස සැලකිය හැකිය. ඒ නිසා, එම ගනුදෙනු ප්රමාණය කිරීමට අවශ්ය තරම් මුදල් සැපයුමක් රටේ තිබිය යුතුය.

කෙසේ වුවද, වසරක් වැනි කාලයක් තුල එකම රුපියල් සීය ගනුදෙනු සඳහා කිහිප වරක්ම යෙදවේ. ඒ ගනුදෙනුවක් සිදුවන සෑම විටෙකම මේ රුපියල් සීය වෙනත් අයකුගේ අතට යාමත් ඔහු හෝ ඇය එම මුදල් නෝට්ටුවම නැවතත් ගනුදෙනු සඳහා භාවිතා කිරීමත් සිදුවන බැවිනි. මෙසේ යම්කිසි කාලයක් තුළ මුදල් නෝට්ටුවක් අතින් අත යන වාර ගණන 'මුදල් ප්රවේගය' ලෙස හැඳින්වේ. ලංකාවේ මුදල් නෝට්ටුවක් වසරක් තුළ මෙසේ අතින් ඇත මාරු වන වාර ගණන තුන් වරක් පමණ වේ.

දැන් අපට රටට අවශ්ය මුදල් ප්රමාණය (M) සොයාගත හැකිය. රටේ නාමික දළ දේශීය නිෂ්පාදිතය මුදල් ප්රවේගයෙන් බෙදූ විට පිළිතුර ලැබේ.

රටක මුදල් ප්රවේගය සාමාන්යයෙන් විශාල ලෙස විචලනය නොවේ. එහෙත්, රටේ සමස්ත නිෂ්පාදනය සාමාන්යයෙන් වසරින් වසර ඉහළ යයි. මෙසේ සමස්ත නිෂ්පාදනය හෙවත් මූර්ත දළ දේශීය නිෂ්පාදිතය වෙනස් වීම සරලව රටේ ආර්ථික වර්ධනය ලෙස හැඳින්වේ. ආර්ථිකය වර්ධනය වන විට ඒ අනුපාතයෙන්ම රටේ ගනුදෙනු ප්රමාණයද ඉහළ යන නිසා එම ගණුදෙනු සුමට ලෙස කිරීමට රටට අවශ්ය මුදල් ප්රමාණයද ඉහළ යයි. ඒ නිසා රටක ආර්ථික වර්ධනය වන අනුපාතයෙන් මුදල් සැපයුම වැඩි කළ විට මිල මට්ටම ඉහළ නොයයි. එහෙත්, ආර්ථිකය වර්ධනය වන වේගයට වඩා වැඩියෙන් මුදල් සැපයුම වැඩි කළ විට එම වැඩිපුර මුදල් සැපයුමට සරිලන ඉල්ලුමක් නැති නිසා සිදුවන්නේ මිල මට්ටම ඉහළ යාමය.

උදාහරණයක් ලෙස රටේ ආර්ථික වර්ධනය 6%ක් වෙද්දී, මුදල් සැපයුම 10%කින් වර්ධනය වුවහොත්, 4%ක 'වැඩිපුර' මුදල් ප්රමාණයක් සංසරණයට එකතු වන නිසා මිල මට්ටම 4%කින් වැඩි වේ. එනම්, උද්ධමනය 4%ක් වේ. යම් හෙයකින් මුදල් සැපයුම 20%කින් වර්ධනය වුවහොත් උද්ධමනය 14%ක් පමණ වනු ඇත.

මහ බැංකුව වසර මුලදී අදාළ වසර සඳහා මුදල් සැපයුම තීරණය කරද්දී රටේ ආර්ථික වර්ධනය සැලකිල්ලට ගන්නා අතර, එයට අමතරව කිසියම් මට්ටමක 'තිබුණට කමක් නැති' උද්ධමන මට්ටමක් සලකමින් මුදල් සැපයුම වැඩිකළ යුතු ප්රමාණය තීරණය කරයි. මා සිතන පරිදි අඩු වශයෙන් අසූව දශකයේ මුල පමණ සිට 2006 වසර පමණ වන තුරු මහ බැංකුව මේ 'තිබුණට කමක් නැති' උද්ධමන මට්ටම 9%-10% පමණ ලෙස සැලකුවේය. ඉන්පසු කාලයේදී මහා බැංකුව මේ මට්ටම 5%-6% මට්ටම දක්වා ගෙන ආවේය.

මහ බැංකුව මෙසේ වසර මුල යම් කිසි මට්ටමකට වඩා මුදල් සැපයුම වැඩි නොකිරීමට තීරණය කළත් බොහෝ වසර වල එම මට්ටමද ඉක්මවා මුදල් සැපයුම වැඩි කරයි. මෙසේ කිරීමට පෙළඹෙන්නේ රජයේ අයවැය හිගය ඇස්තමේන්තුවට වඩා වැඩි වී වැඩිපුර රාජ්ය සුරැකුම්පත් නිකුත් කෙරෙන විට පොලී අනුපාතික විශාල ලෙස ඉහළ යන්නට නොදී එම සුරැකුම්පත් ප්රමාණය විකුණාගන්නට බැරිවන විට මහ බැංකුවට අළුතින් මුද්රණය කළ මුදල් යොදවා රාජ්ය සුරැකුම්පත් මිලදී ගන්නට සිදුවන බැවිනි. මෙයට අමතරව, බොහෝ වසර වල ලංකාවේ ආර්ථික වර්ධන වේගය වසර මුලදී බලාපොරොත්තු වන මට්ටමට යන්නේ නැත. මේ කරුණු දෙකේම ප්රතිඵලය වන්නේ මුලින් හිතුවාට වඩා වැඩි උද්ධමන මට්ටමක් ඇති වීමයි.

කෙසේ වුවද, තෙල් මිල අඩුවීම වැනි බාහිර සාධක නිසා මුදල් සැපයුම වැඩිවද්දීත් උද්ධමනය අඩු මට්ටමක පැවතෙන්නට පුළුවන.

(Image: http://www.therepublicsquare.com/business/2013/05/inflation-in-sri-lanka-according-to-cal-research-figures/)

අපේ සාකච්ඡාවට මුල් වූ බැඳුම්කර වෙන්දේසියට ඉදිරිපත් වූ එක් එක් ආයතනය විසින් ඉදිරිපත් කර තිබුණු මුළු ලන්සු ප්රමාණය අපි පසුගිය ලිපියෙන් (ලිපි මාලාවේ දහහතර වන කොටසින්) විමර්ශනයට ලක් කළෙමු. එසේ ඉදිරිපත් වූ ආයතන දහසයෙන් නවයක්ම ඉදිරිපත් කර තිබුණේ ප්රාථමික වෙන්දේසි ක්රියාපටිපාටිය සමඟ අනුගත වීම සඳහා අවශ්ය වන රුපියල් මිලියන සියයේ අවම ලන්සුව පමණි. තවත් ආයතන හතරක් මේ අවම ලන්සු මුදල ඉක්මවූ, එහෙත් බැඳුම්කර නිකුතුවේ ප්රකාශිත ප්රමාණය වූ රුපියල් බිලියනය නොඉක්මවූ ප්රමාණයක ලන්සු තබා තිබුණේය. මේ ආයතන තුනේ ලන්සු වල එකතුව ලැබුණු මුළු ලන්සු ප්රමාණයෙන් 89%ක් වන අතර ඉතිරි ලන්සු සියල්ලේම එකතුව මුළු ලන්සු ප්රමාණයෙන් 11%ක් පමණි. ඉතිරි ආයතන තුනේ ලන්සු නිකුතුවේ ප්රකාශිත ප්රමාණයද ඉක්මවයි. මෙයින් පෙනෙන්නේ කුමක්ද?

පුද්ගලයෙකු හෝ ආයතනයක් විසින් කිසියම් තීරණයක් ගැනීමේ පසුබිම ආර්ථික විද්යාඥයෙකු විසින් තේරුම් ගන්නේ පෙනෙන්නට ඇති දේ ඇසුරෙනි. මේ වෙන්දේසිය හා අදාළව, කිසියම් ආයතනයක් විසින් තැබූ ලන්සු ප්රමාණයෙන් පෙනෙන්නේ එම ආයතනය විසින් එදින මිල දී ගන්නට සූදානම්ව සිටි බැඳුම්කර ප්රමාණයයි. මේ තීරණය නිරපේක්ෂ තීරණයක් නොවන අතර අදාළ ආයතන සතු තොරතුරු, විශ්ලේෂණ හැකියාවන්, අරමුදල් සීමාවන්, විකල්ප අවස්ථාවන් මෙන්ම වෙන්දේසියේ ක්රමවේදය හා නීතිරීති ආදියටද සාපේක්ෂය. ඒ නිසා, වෙනත් තත්ත්වයන් යටතේ මේ තීරණයම හෝ වෙනත් තීරණයක් ගැනීමට ඉඩ තිබේ.

ආයතනයක අර්පනයකින් එම ආයතනයේ මිලදී ගැනීමේ හැකියාව හා මිල දී ගැනීමේ අවශ්යතාවය පිළිබිඹු වේ. එසේනම්, මා පෙර කොටසින් කතා කළ 'නොගන්නට තැබූ ලන්සු' කතාව නිවැරදිද?

ඇත්තටම මේ 'නොගන්නට තැබූ ලන්සු' කතාව හරියටම නිවැරදි නැත. මා එය ඒ අයුරින් විස්තර කළේ හරි තැනට ලඟාවීමේ පියවරක් ලෙසිනි.

රාජ්ය සුරැකුම්පත් වෙන්දේසියට සහභාගී වීමේ අවස්ථාව ඇති සෑම ආයතනයක්ම රුපියල් මිලියන සියයක අවම ලන්සුවක් තැබිය යුතු නිසා ඊට වඩා අඩු ලන්සුවක් තැබීම හෝ ලන්සු කිසිවක් නොතබා සිටීම මේ ආයතන සතු විකල්පයක් නොවේ. මේ අනුව, සිය අරමුදල් වල ආවස්ථික පිරිවැය කොපමණ වැඩි වුවත් අවම වශයෙන් රුපියල් මිලියන සියයක් ලන්සු තබන්නට මේ ආයතන සෑම එකකටම සිදුවේ.

ඇත්තටම බැඳුම්කර අවශ්ය නොවන අයට බැඳුම්කර නොගෙන සිටීමේ අරමුණින් අඩු මිල ලන්සු තැබිය හැකි වුවත් අනෙක් තරඟකරුවන් තබන ලන්සු වල මිල අනුව මෙවැනි අඩු ලන්සුවක් වුවද පිළිගැනෙන්නට ඉඩක් තිබේ. එයට අමතරව මහ බැංකුව විසින් මුලින් දැනුම් දුන් ප්රමාණය ඉක්මවා බැඳුම්කර ලන්සු පිළිගැනීමේ අවදානමක්ද ඇති නිසා මෙසේ අඩු මිල ලන්සු තැබුවත් බැඳුම්කර මිලදී ගන්නට සිදුවීමේ සැලකිය යුතු ඉඩකඩක් තිබේ. මේ නිසා, රුපියල් මිලියන සීයේ නොතබා බැරි ලන්සුව වුවද තැබිය යුත්තේ යම් හෙයකින් ලන්සුව පිළිගැනුනොත් පාඩුවක් නොවන මිලකටය. වඩා තාක්ෂණික වචනයක් යෙදුවොත් එම රුපියල් මිලියන සීය බැඳුම්කරයට හිර කිරීමේ ආවස්ථික පිරිවැයටය.

අදාළ දින, යම් ආයතනයක බැඳුම්කර ඉල්ලුම රුපියල් මිලියන සියයට අඩුනම් එම ආයතනයේ සැබෑ ඉල්ලුම ලන්සු වලින් පිළිබිඹු නොවේ. එහෙත්, මේ වෙන්දේසියේ නීතිරීති අනුව මිල සම්බන්ධව එවැනි සීමාවක් නොමැති බැවින් එවැනි ආයතයකට යම් හෙයකින් රුපියල් මිලියන සියයක බැඳුම්කර ගන්නට සිදුවුවහොත් ඒ වෙනුවෙන් ගෙවන්නට කැමති උපරිම මිල ඔවුන්ගේ ලන්සු වලින් නිවැරදිව පිළිබිඹු වේ. ඒ නිසා, එම රුපියල් මිලියන සීයේ ලන්සු වලින්ද අපට එදින පැවති වෙළඳපොළ ඉල්ලුම අවබෝධ කරගන්නට සාක්ෂි රැසක් තිබේ. මේ ආයතන වලින් අඩකටත් වඩා සිය රුපියල් මිලියන සීය රුපියල් මිලියන පනහේ ලන්සු දෙකක් ලෙස ඉදිරිපත් කර තිබීමෙන් මෙය වඩාත් තහවුරු වේ. උදාහරණයක් ලෙස, වෙල්ත් ට්රස්ට් සිකියුරිටීස් සමාගම රුපියල් 93.88කට රුපියල් මිලියන පණහක බැඳුම්කර මිලදී ගන්නට සූදානම් වුවත්, තවත් රුපියල් මිලියන පණහක බැඳුම්කර මිලදී ගන්නට සිදුවුවහොත් වැඩිම වුනොත් ගෙවන්නට සූදානම්ව සිටින්නේ රුපියල් 90.18ක් පමණි.

රුපියල් මිලියන 100 හා බිලියනය අතර ලන්සු තබා ඇති ආයතන වල ලන්සු වලින් එම ආයතන වල ඉල්ලුම මෙන්ම අදාළ මිලද නිවැරදිව පිළිබිඹු වන බව අපට වැඩි ගැටළුවක් නැතුව උපකල්පනය කළ හැකිය. උදාහරණයක් ලෙස, පෑන් ඒෂියා බැංකුව ගතහොත් එම ආයතනය රුපියල් 90.18 බැගින් ලැබේනම් රුපියල් මිලියන 250ක බැඳුම්කරද, රුපියල් 88.43 බැගින් ලැබේනම් තවත් රුපියල් මිලියන 150ක බැඳුම්කරද ගන්නට සූදානම්ව සිටින අතර රුපියල් 86.74 මට්ටම දක්වා ආන්තික මිල පහත වැටෙන තත්ත්වයකදී ඔවුන්ගේ බැඳුම්කර ඉල්ලුම තවත් රුපියල් මිලියන සීයකින් ඉහළ යයි.

රුපියල් බිලියනය ඉක්මවා ලන්සු තැබූ ආයතන තුනේ චර්යාවන් අප තේරුම් ගතයුත්තේ කෙසේද?

රුපියල් බිලියනයක බැඳුම්කර නිකුතුවක් වෙන්දේසි වන විට එම ප්රමාණයට වඩා ප්රමාණයක් එක් ලන්සුකරුවෙකුට හිමිවීමට ඉඩක් නොමැති බව සාමාන්යයෙන් පෙනෙන්නට ඇති දෙයයි. එහෙත්, ලංකාවේ ප්රාථමික බැඳුම්කර වෙන්දේසිය පිළිබඳ තත්ත්වය සුවිශේෂී එකකි. දැනුම්දුන් ප්රමාණයට වඩා මිලදී ගැනීමේ ඉඩකඩ පිළිබඳව මහ බැංකුව විසින් අවවාද කර ඇතුවා පමණක් නොව ප්රායෝගිකව එසේ කරන බව පෙර වෙන්දේසි වලදී ක්රියාවෙන්ම පෙන්වා දී තිබේ. මේ අනුව සෙලාන් බැංකුව විසින් ප්රකාශිත ප්රමාණය මෙන් 135% ගුණයක ලන්සුත්, සේවක අර්ථසාධක අරමුදල විසින් 200% ක ලන්සුත් තැබීම මහබැංකුවේ පෙර ක්රියාපටිපාටිය අනුව යම් තරමකට පැහැදිලි කළ හැකිය. එසේනම්, පර්පෙචුවල් ට්රෙෂරීස් සමගම විසින් ප්රකාශිත ප්රමාණය මෙන් 15 ගුණයක ලන්සු තැබීමත් ඒ අයුරින්ම පැහැදිලි කළ හැකිද?

එජාප මන්ත්රී කණ්ඩායම විසින් කෝප් වාර්තාවට එකතු කර ඇති එක් පාදක සටහනකට අනුව, මහ බැංකුවේ රාජ්ය ණය දෙපාර්තමේන්තුවේ නිලධාරීන් විසින් පෙර දින ප්රාථමික ගණුදෙනුකරුවන් දුරකථනයෙන් අමතමින් වෙන්දේසියේදී නිකුතුවේ ප්රමාණය බිලියන දහයක් දක්වා ඉහළ දැමුවහොත් අදාළ බැඳුම්කර අලෙවි වීමේ ඉඩකඩ පිළිබඳව විමසා තිබේ (පාදක සටහන 12, පිටුව 23). මෙය කිසිවෙකු විසින් (දන්නා තරමින්) ප්රතික්ෂේප කර නොමැති නිසා නිවැරදි තොරතුරක් ලෙස ගිණිය හැකිය. එමෙන්ම, මීට පෙර දෙවසරක කාලය තුළ පැවති තිස් අවුරුදු බැඳුම්කර වෙන්දේසි වල නිකුතු ප්රමාණ රුපියල් බිලියන 2-10 අතර පැවතී තිබේ. ඒ අනුව, මේ නිකුතුවේ ප්රකාශිත ප්රමාණය සාපේක්ෂව කුඩාය.

මේ සියල්ල සැලකීමෙන් පසුව වුවද, පර්පෙචුවල් ට්රෙෂරීස් සමාගම විසින් රුපියල් බිලියන 15ක ලන්සු තැබීම ඔවුන්ගේ තොරතුරු විශ්ලේෂණය කිරීමේ දක්ෂතාවයකින් සිදුවූ දෙයක් ලෙස හඳුනාගත නොහැකිය. කෝප් වාර්තාවේ ප්රසිද්ධ කර ඇති කරුණු අනුව පමණක් වුවද එම සමාගමට 'අභ්යන්තර තොරතුරු' ලැබී තිබීමට ඇති ඉඩකඩට අපට සෑහෙන බරක් තබන්නට සිදු වේ.

ඒ සමඟම මතුවන තවත් ප්රශ්නයකි. මේ 'අභ්යන්තර තොරතුරු' ලැබුණා විය හැක්කේ පර්පෙචුවල් ට්රෙෂරීස් සමාගමට පමණක්ද? එසේ නැත්නම්, වෙනත් අයටත් මේ ගැන ඉවක් වැටී තිබුණාද?

මෙහිදී, පළමුවෙන්ම අප සැකයට බඳුන් කළ යුත්තේ සේවක අර්ථසාධක අරමුදලයි. ඔවුන් ඉදිරිපත් කර ඇති ලන්සු ප්රමාණය ප්රකාශිත නිකුතුවේ ප්රමාණය මෙන් දෙගුණයක් වන අතර පර්පෙචුවල් ට්රෙෂරීස් සමාගමෙන් පසුව වැඩිම ලන්සු ඉදිරිපත් වන්නේද සේවක අර්ථසාධක අරමුදලෙනි.

සේවක අර්ථසාධක අරමුදලද, රාජ්ය ණය දෙපාර්තමේතුව වැනිම මහ බැංකුවේ තවත් දෙපාර්තමේන්තුවකි. එකම ගොඩනැඟිල්ලේ මහල් දෙකක ඇති මේ දෙපාර්තමේන්තු දෙක අතර අභ්යන්තර ස්ථාන මාරු ලබමින් මහ බැංකුවේ නිලධාරීන් එහා මෙහා වීම දුලබ දෙයක් නොවේ.

එකිනෙක හා ගැටෙන වෙනස් ඉලක්ක සපුරා ගැනීමට කටයුතු කරන දෙපාර්තමේන්තු මහ බැංකුවේ තිබේ. ඒ නිසා, ඇතැම් දෙපාර්තමේන්තුවල ඇතැම් අංශ වලට ඇතුළු වීමට වෙනත් දෙපාර්තුමේන්තුවල සේවකයින්ට තබා එම දෙපාර්තමේන්තුවේම වෙනත් අංශ වල සේවකයින්ටද අවසර නොලැබේ. මෙවැනි අභ්යන්තර පාලනය කිරීම් (internal controls) තිබුණද, මහ බැංකුවේ එක් දෙපාර්තමේන්තුවක සිදුවන දෙයක් වෙනත් දෙපාර්තමේන්තුවක අයෙකු දැනගන්නට ඇති ඉඩකඩ බාහිර ආයතනයක අයෙක් එවැන්නක් දැනගැනීමට ඇති ඉඩකඩට වඩා වැඩි බව පැහැදිලි කරුණකි. අනෙක් අතට, සේවක අර්ථසාධක අරමුදල් දෙපාර්තමේන්තුවේ සේවය කරන මහ බැංකු නිලධාරියෙකු බැඳුම්කර වෙළඳාමෙන් එම අරමුදලට ලොකු ලාභයක් ලබා දුන්නත් එවැන්නෙකුට ලැබෙන සැලකිය යුතු පෞද්ගලික වාසියක් ඇත්දැයි මා දන්නේ නැත. සේවක අර්ථසාධක අරමුදල් දෙපාර්තමේන්තුවේ පහළ නිලධාරීන්ගේ හා මැදි පෙළ කළමනාකාරිත්වයේ තත්ත්වය මෙසේ වුවද, මහ බැංකුවේ ඉහළ කළමණාකාරීත්වයට ආයතනයේ විවිධ දෙපාර්තමේන්තු සතුව ඇති තොරතුරු දැන ගැනීමට හැකිවා පමණක් නොව එම දෙපාර්තමේන්තුවල තීරණ මත බලපෑමක් කිරීමේ හැකියාවක්ද තිබේ. කරුණු දෙපැත්තටම ඇති නිසා මේ ගැන දැඩි නිගමනයකට නොපැමිණීම වඩා යෝග්යය.

ලන්සු ප්රමාණය අනුව තෙවන තැන ඉන්නේ සෙලාන් බැංකුවයි. වෙන්දේසියේ ප්රකාශිත නිකුතුවට වඩා 35%කින් වැඩි ලන්සු ප්රමාණයක් ඉදිරිපත් කිරීම මහ බැංකුව විසින් පෙර වෙන්දේසි වලදී කටයුතු කර ඇති ආකාරය අනුව යුක්තියුක්ත කළ හැකි වුවත් සෙලාන් බැංකුව විසින් තබා ඇති ලන්සු දෙක පරීක්ෂා කළ විට එහිද කිසියම් අමුත්තක් පෙනේ.

සෙලාන් බැංකුවේ එක් ලන්සුවක් තබා ඇත්තේ රුපියල් 62.62ක ඉතාම අඩු මිලකටය. මෙය එදින ලැබුණු ලන්සු අතරින් අඩුම මිල ලන්සුවයි. ප්රමාණය අවම ප්රමාණය වන රුපියල් මිලියන සීයකි. 'නොගන්නට තැබූ' ලන්සුවක් ලෙස හැඳින්විය හැකි මේ ලන්සුව පිළිගැනී නැත.

සෙලාන් බැංකුවේ අනෙක් ලන්සුව (හයවන කොටස සමඟ ඇති වගුව 1 බලන්න) එදින වෙන්දේසියේ ආන්තික මිලට ඉතාම කිට්ටුවෙන් ඇති, වෙන්දේසියේ ප්රකාශිත මුළු නිකුතු ප්රමාණය 25%කින් ඉක්මවූ රුපියල් බිලියන 1.25ක ලන්සුවකි. මේ ලන්සුවෙන් සෙලාන් බැංකුවට මිලියන 2.7ක ක්ෂණික ලාභයක් ලැබේ (දහවන කොටස වගුව 5 බලන්න).

ඉහත ලන්සු දෙක එක්ව ගත් කළ පෙනෙන්නේ තේරුම් ගැනීමට අසීරු චර්යාවකි. රුපියල් 1,250ක සාපේක්ෂව වැඩි මිල ලන්සුවක් තබන සෙලාන් බැංකුව රුපියල් මිලියන සීයක තවත් ලන්සුවක් ඉතාම අඩු මිලකට තබන්නේ ඇයි? මෙය විස්තර කිරීමට අපට ප්රවාද කිහිපයක් ගොඩ නැඟිය හැකිය. ඇත්තටම සිදු වූ දෙය ඒවායින් එකක් හෝ වෙනත් දෙයක් වන්නට පුළුවන.

1. සෙලාන් බැංකුව යුනියන් බැංකුව හා කොමර්ෂල් බැංකුව මෙන් බැඳුම්කර නොගැනීමේ අරමුණින් අවම ලන්සු ප්රමාණය වන රුපියල් මිලියන සීය ඉතා අඩු මිලකට ඉදිරිපත් කළේය. පසුව, සෙලාන් බැංකුවේ භාණ්ඩාගාරයට 'වෙන්නට යන දෙය ගැන' කිසියම් ඉඟියක් ලැබුණේය. මෙය සෘජුව හෝ වක්රව ලැබුණු තොරතුරක් හෝ වෙනත් ආයතනයක චර්යාව නිරීක්ෂණය කර එළඹුණු නිගමයක් විය හැකිය. ඒ අනුව, ක්ෂණික වාසියක් ගැනීමේ අරමුණින් තවත් ලන්සුවක් තැබුවේය. ලන්සු තැබූ වේලාවල් පරීක්ෂා කිරීමේ හැකියාවක් ඇත්නම් මෙම ප්රවාදය ප්රතික්ෂේප කිරීමට හෝ එයට තවත් බර තබන්නට පුළුවන. එම තොරතුරු ඉකොනොමැට්ටා සතුව නැත.

2. රුපියල් මිලියන සීයේ ලන්සුව සෙලාන් බැංකුව වෙනුවෙන් තැබූ එකකි. රුපියල් බිලියන 1.25 ලන්සුව කිසියම් ක්රමයකින් (අභ්යන්තර තොරතුරකින් හෝ විශ්ලේෂණ හැකියාවෙන්) 'වෙන්නට යන දෙය' දැනගත් සෙලාන් බැංකුවේ පාරිභෝගිකයෙකු වෙනුවෙන් තැබූ එකකි.

3. සෙලාන් බැංකුව විශ්වාස කළ පරිදි ලන්සු විශාල ප්රමාණයක් (ඇත්තටම සිදු වූ පරිදි) පිළිගැනෙන්නට මෙන්ම ලන්සු සියල්ලම පිළිගැනෙන්නට වුවද කිසියම් ඉඩක් තිබුණේය. (මා පසුව පැහැදිලි කරන්නට නියමිතව ඇති පරිදි, පර්පෙචුවල් ට්රෙෂරීස් සමාගම විශ්වාස කර ඇත්තේද මෙවැනි තත්ත්වයකි. ඔවුන්ට අභ්යන්තර තොරතුරක් ලැබුණේ වුවද, එහි සැලකිය යුතු අවිනිශ්චිතතාවක් තිබී ඇති අතර ඔවුන්ගේ ලන්සු වලින් පෙන්වන්නේ එම තත්ත්වය හමුවේ ඔවුන්ගේ උපාය මාර්ගික ප්රතිචාරයයි. මෙය අපි පසුව නැවතත් විස්තරාත්මකව කතා කරමු.) මේ අනුව ඔවුන් උපාය මාර්ගික ප්රතිචාරයක් දක්වා තිබේ. කිසියම් හෙයකින් වෙන්දේසියේ ලන්සු සියල්ලම පිළිගැනුණේනම් ඉතා අඩු මිලකට ලැබෙන රුපියල් මිලියන සියයක බැඳුම්කර වෙළඳපොළ මිලට විකුණා ඉතාම විශාල ලාභයක් ලැබීමේ හැකියාවක් ඔවුන් සතු විය.

සිදු වූ දෙය මෙයින් කුමක් හෝ වීමේ කිසියම් ඉඩක් ඇති නිසා වෙන්දේසියේදී 'වෙන්නට යන දෙය' ගැන පර්පෙචුවල් ට්රෙෂරිස් සමාගමට අමතරව වෙනත් ඇතැම් ආයතන වලටද ඉව වැටී තිබීමේ හැකියාව අපට එක් වරම බැහැර කළ නොහැකිය. එසේනම්, වෙන්දේසියේ ප්රකාශිත ප්රමාණයට වඩා ලන්සු තැබූ ආයතන තුනට අමතරව නියමිත වේලාවෙන්ද මිනිත්තු කිහිපයකට පසුව සිය ලන්සුව තබන එච්එස්බීසී ආයතනය ඇතුළු හරියටම ආන්තික මිලට ලන්සු තැබූ ආයතන කිහිපයටත්, පර්පෙචුවල් ට්රෙෂරිස් සමාගමේ ලන්සු මිල පරාසයට ඉතා කිට්ටුවෙන් ලන්සු තබා ඇති පෑන් ඒෂියා බැංකුව වැනි ආයතන වලටත් මෙවැනි ඉවක් වැටී තිබුණේද?

මේ ලිපි පෙළ ලිවීමේදී මගේ අරමුණ වන්නේ ක්ෂණික නිගමන වලට එළඹීම හෝ කිසියම් නිශ්චිත මතයක් තහවුරු කිරීම පිණිස තර්ක ගොඩනැඟීම නොවේ. සිදු වීමට ඇති විවිධ දේ විමර්ශනයට ලක් කිරීමයි. ඒ නිසා, ඇතැම් විට මේ ලිපි මාලාවේ ඉදිරිපත් කෙරෙන තර්ක වල පරස්පරයන් පෙනෙන්නට පුළුවන. එසේ පෙනේනම්, ඒ මා සතුව ඇති තොරතුරු මත දැඩි නිගමනයකට එළඹිය නොහැකි, ඇත්තටම එවැනි දෙපැත්තක් පෙනෙන්නට ඇති තැන්ය. ඒ අතර, දැනට ප්රසිද්ධව ඇති තොරතුරු විශ්ලේෂණයෙන් පමණක් වුවද සෑහෙන විශ්වාසයකින් යුතුව කිව හැකි ඇතැම් දේද තිබේ.

එක් එක් ආයතනය විසින් තබා ඇති ලන්සු වල බරිත සාමාන්යයෙන් එම ආයතනය එදින වෙන්දේසියේ බරිත සාමාන්ය මිල ඇස්තමේන්තු කර ඇති ආකාරය පිළිබිඹු වේ. පහත හත්වන වගුවෙන් පෙන්වා ඇත්තේ මේ එක් එක් ආයතනයේ ලන්සු වල බරිත සාමාන්ය මිල පැතිර පැවති පරාසයයි. තරමක් සැලකිල්ලෙන් බැලූ විට මේ ආයතන වල ලන්සු කොටස් දෙකකට වෙන් කිරීමේ හැකියාවක් තිබේ. කිසිදු න්යායක් මත පදනම් නොවූ. මගේ 'ඇහැට පේන' දෙයක් වන්නේ මේ වෙළදපොළ අපේක්ෂාවන්ගෙන් කොටසක් රුපියල් 102 පමණ වන ඉහළ මිලක් වටාත්, ඉතිරිවා රුපියල් 90ක් වැනි පහළ මිලක් වටාත් කේන්ද්ර වී ඇති බවයි. එසේනම්, මේ කණ්ඩායම් දෙක එදින කිසියම් 'ඉවක් වැටුණු' හා නොවැටුණු කණ්ඩායම් දෙකක්ද?

කිසියම් ආයතනයක ලන්සු වල බරිත සාමාන්ය මිලෙන් එදින වෙන්දේසියේ බරිත සාමාන්ය මිල පිළිබඳව එම ආයතනයේ තක්සේරුව පිළිබිඹු වන අතරම, එම ආයතනයේ ලන්සු මෙම බරිත සාමාන්යයෙන් අපගමනය වී ඇති ආකාරයෙන් එම ආයතන මුහුණ දුන් අවිනිශ්චිතතාවය පිළිබිඹු වේ. පහත පළමු රූප සටහනෙන් මේ එක් එක් ආයතනයේ ලන්සු පැතිර පැවති පරාසය පෙන්වා ඇත. පළමු සිරස් ඉරට වමෙන් ඇති ලන්සු එදින වෙන්දේසියේදී ප්රකාශිත පරිදිම රුපියල් බිලියනයක බැඳුම්කර පමණක් නිකුත් කළේනම් පිළිගැනෙන ලන්සුයි. පළමු හා දෙවන සිරස් ඉරි අතර ඇත්තේ නිකුතුව දහගුණයකින් ඉහළ දැමීම නිසා පිළිගැනුණු ලන්සුයි. දෙවන සිරස් ඉරෙන් දකුණට ඇත්තේ මෙසේ නිකුතුවේ ප්රමාණය ඉහළ දැමුවද පිළි නොගැනුණු ලන්සුයි. පළමු හා දෙවන සිරස් ඉරි දෙක ආසන්නව කණ්ඩායම් දෙකකට ලන්සු එක්රැස් වී ඇති ආකාරය මේ රූප සටහනින් තවදුරටත් පැහැදිලි වේ.

එයින් පෙන්වන්නේ කුමක්ද?

පසුගිය කොටස අවසන් වෙද්දී මා කියා සිටියේ 2015 පෙබරවාරි 27 බැඳුම්කර වෙන්දේසියට ලන්සු තැබූ ආයතන දහසයෙන් නවයක්ම සිදු කර ඇත්තේ ඔවුන් විසින් අනිවාර්යයෙන්ම කළ යුතු මිලියන සියයේ ලන්සුව තැබීම පමණක් වන බවයි. එයින් අදහස් වන්නේ ඔවුන්ගේ එදින බැඳුම්කර ඉල්ලුම රුපියල් මිලියන සියයකට නොවැඩි වූ බවයි. මේ ඇතැම් අයට එදින වෙන්දේසියෙන් බැඳුම්කර මිල දී ගන්නට කිසිම උවමනාවක් නොතිබෙන්නට ඇත.

කෙසේවුවද, රුපියල් බිලියන 10ක බැඳුම්කර වෙළඳපොලට අළුතින් එකතු වූ විට එමඟින් ද්වීතියික වෙළඳපොළ පොලී අනුපාතික මත වන බලපෑම සහ රුපියල් බිලියනයකින් වන එම බලපෑම සමාන නැත. ඒ නිසා, රුපියල් බිලියනයක බැඳුම්කර වෙන්දේසියකින් බැඳුම්කර ගන්නට ඉදිරිපත් නොවූ පමණින්, වෙන්දේසිය බිලියන දහයක් වීනම් ඉල්ලුමද එසේම පවතීයැයි උපකල්පනය කිරීම තරමක් දැඩි උපකල්පනයකි. ඒ නිසා අපි මෙහි වෙනත් පැතිද සලකා බැලිය යුත්තෙමු.

මුළු ලන්සු ප්රමාණය අවමය නොඉක්මවූවන්ගේ ලන්සු වල මිල දෙසද අප විසින් අවධානය යොමු කළ යුතුය. ලන්සු ප්රමාණය අවමය වීමට අමතරව මේ අවම රුපියල් මිලියන සියයට බැඳුම්කර ඉල්ලන්නේද ඉතාම අඩු මිලකට 'කුණු කොල්ලයටනම්' එයින් පැහැදිලිවම පෙනෙන්නේ මේ ලන්සු බැඳුම්කර ගන්නට නොව නොගන්නට තැබූ ලන්සු බවයි. කොමර්ෂල් බැංකුව හා යුනියන් බැංකුව වැනි ආයතන හා අදාළව මේ තත්ත්වය ඉතා පැහැදිලිය. ඔවුන්ගේ ලන්සු බැඳුම්කර නොගන්නට 'නමට තැබූ' ලන්සු වන අතර ඔවුන් ඉදිරිපත් කළ ඉහළම මිල ගණන් පවා කෙතරම් අඩුද යත් බැඳුම්කර ප්රමාණය දහගුණයකින් ඉහළ දමනු ලැබුවද (ඔවුන් අපේක්ෂා කළ පරිදිම) ඔවුන්ගේ ලන්සු පිළිගැනී නැත. යම් හෙයකින් බැඳුම්කර ප්රමාණය බිලියන දහයක් බව දැන සිටියේ වුවද මේ ආයතන මීට වඩා ඉහළ මිලකට ලන්සු තැබීමේ ඉඩක් නොපෙනේ.

ඉහත තර්කය මිලියන සියයේ කුඩාම ලන්සුව තැබූ සෑම ආයතනයක්ම හා අදාළව එකසේ යෙදිය නොහැක්කකි. මිලියන සියයේ ලන්සු තැබූ අනෙකුත් ආයතන අතර සාපේක්ෂව වැඩි ලන්සු තැබූ අයද, අතරමැද ලන්සු තැබූ අයද සිටිති. වෙන්දේසිය අවසන් වීමට නියමිත වේලාවෙන්ද විනාඩි කිහිපයකට පසුව රුපියල් මිලියන සියයේ අනිවාර්යය ලන්සුව 90.18ක අතරමැදි මිලකට තබන එච්එස්බීසී (හොංකොං ෂැන්හයි බැංකුව) ලන්සු තබා ඇත්තේ මෙවැනි 'අතරමැදි' මිලකි. [මෙයින් පැහැදිලි වන තවත් කරුණක් වන්නේ වෙන්දේසිය විනාඩි ගණනකින් කල් තැබීම එච්එස්බීසී ආයතනය විසින් මහ බැංකුවේ රෙගුලාසි අනුව තැබිය යුතු අවම ලන්සුව ලබා ගැනීමේ අරමුණින් කළ දෙයක් බවයි. ඒ සඳහා ඉඩ නොදුන්නේනම් එවැන්නක් 'සිස්ටම් එකේ අවුලක්' ඇති කිරීමට ඉඩ තිබේ. රථවාහන පොලීසියේ නිලධාරීන් කරනවාක් මෙන් වැරදි වෙන්නට ඉඩ හැර දඩ කොළ ලිවීම වෙනුවට වැරැද්ද සිදුවන්නට නොදී වලක්වා ගැනීමට හැකිනම් එය කළ යුතුය. මහ බැංකුව විසින් කර ඇත්තේ එයයි. මෙය එදින පමණක් සිදු වූ අසාමාන්ය දෙයක්ද නොවේ.]

වෙන්දේසියේ පිළිගැනෙන බැඳුම්කර ප්රමාණය දහගුණයකින් වැඩි වී එහි ආන්තික (cutoff) මිල හරියටම 90.18 මට්ටමට පැමිණීම නිසා එච්එස්බීසී ආයතනයේ එකම ලන්සුව 'යාන්තමින්' පිළිගැනිණි. ඒ නිසා එච්එස්බීසී ආයතනයට ක්ෂණිකව විශාල වාසියක් සැලසුණේය. දහවන කොටස සමඟ පළකර ඇති පස්වන වගුව අනුව එම ආයතනයට ක්ෂණිකව සැලසුණු වාසිය රුපියල් මිලියන 5.8කි. එනම්, දිනකට 5.8%ක ප්රතිලාභ අනුපාතිකයකි. මෙය ඉතාම ඉහළ ප්රතිලාභ අනුපාතිකයක් බව නොකිවමනාය. එම මිලටම රුපියල් මිලියන සියයක් ලන්සු තැබූ කැපිටල් එලායන්ස් සමාගමටද ඊට සමාන ලාභයක් හා ප්රතිලාභ අනුපාතිකයක් ලැබුණේය. [ඒ මිලට රුපියල් මිලියන 250ක් ලන්සු තැබූ පෑන් ඒෂියා බැංකුවට ඉහත ආයතන දෙක ලැබූ ලාභය මෙන් 2.5 ගුණයක ක්ෂණික ලාභයක් ලැබුණේය. ප්රතිලාභ අනුපාතිකය සමානය. පර්පෙචුවල් ට්රෙෂරීස් සමාගමේ ක්ෂණික ලාභය මීට වඩා බොහෝ වැඩි වුවත්, එම ආයතනයේ ප්රතිලාභ අනුපාතිකය ඉහත ආයතන තුනේ එම අනුපාතයට වඩා අඩුය.]

එච්එස්බීසී හා කැපිටල් එලායන්ස් ආයතන වලට මෙවැනි ලාභයක් ලැබුණේ ඔවුන් වෙන්දේසියේ තීරණාත්මක මිල හරියටම අනුමාන කළ නිසාද? එය එසේයැයි මා සිතන්නේ නැත. එවැනි දැනුමක් තිබුණේනම් ඔවුන් මීට වඩා වැඩි මුදලක් ලන්සු තබන්නට උත්සාහ දරන්නට ඉඩ තිබේ. ඒ නිසා මා හිතන්නේ මේ ලන්සුද, තීරණාත්මක මිල මෙතරම් පහතට නොවැටෙනු ඇතැයි යන විශ්වාසයෙන් 'නොගන්නට' තැබූ අඩු ලන්සු බවයි. එසේනම්, බැඳුම්කර නිකුතුව වඩා විශාල වූ විකල්පයකදී ඔවුන් ඉදිරිපත් කරනු ඇත්තේ මීටත් වඩා අඩු මිල ලන්සු විය හැකිය. අනෙක් අතට, වෙන්දේසියෙන් ලාභ ලැබිය හැකි බව දැන සිටියේනම් එසේ නොකළේ ඔවුන්ට එදින මීට වඩා අරමුදල් සොයාගැනීමේ කිසිදු හැකියාවක් නොතිබුණු නිසා වන්නටද පුළුවන. පිළිතුර මේ දෙකෙන් කුමක් වුවද, බිලියන දහයක බැඳුම්කර විකුණන බව දැන සිටි තත්ත්වයක් යටතේ වුවද මේ ආයතන එදින මීට වඩා වැඩි මිලකට, වැඩි ලන්සු ප්රමාණයක් තැබීමේ ඉඩකඩක් නොපෙනේ. ඔවුන් කිසියම් හෙයකින් තවත් ලන්සු තැබුවේනම් එසේ තබනු ඇත්තේ වඩාත් පහළ මිලකටය.

කෙසේ වුවද, රුපියල් 110.95ක මිලට රුපියල් මිලියන සියයක බැඳුම්කර ඉල්ලා සිටි ෆස්ට් කැපිටල් ට්රෙෂරීස් සමාගම කටයුතු කර ඇති ආකාරය බැලූ විට එම ආයතනය ලන්සු තබා ඇත්තේ 'නොගන්නට' බව කිව නොහැකිය.

කොමර්ෂල් බැංකුව හා යුනියන් බැංකුව විසින් කර ඇති පරිදි 'නොගන්නට' ලන්සු තැබීම හොඳ ක්රමෝපායයක් වුවත් මෙවැන්නක් දිගින් දිගටම කිරීම මහ බැංකුවේ 'උදහසට ලක් වීමට' හේතුවක් විය හැකිය. එවැනි තත්ත්වයකදී මේ ආයතන වලට 'දඬුවම් කිරීමට' සෘජු හා වක්ර ක්රම රැසක් මහ බැංකුව සතුව තිබේ. ඒ නිසා, මේ ආයතන කිසිවක් මහ බැංකුව හමුවේ 'නරක ළමයා' හංවඩුව ගසා ගන්නට කැමති නැත. අතරින් පතර නෝටි වීම හා දිගටම නෝටි වී කාඩ් කුඩු කර ගැනීම එකම නොවේ. ඒ නිසා, අතරින් පතර දවසක කොහෙන් හෝ සල්ලි හොයාගෙන අඩුම ගානේ මිලියන සීයකවත් සුරැකුම්පත් ගන්නට හෝ එසේ ගන්නට අවංකවම උත්සාහ කරන බව පෙන්වන්නට මේ ආයතන වලට අවශ්යය.

ෆස්ට් කැපිටල් ට්රෙෂරීස් සමාගම කටයුතු කර ඇති ආකාරය තේරුම් ගත යුත්තේ ඉහත පදනමිනි. ඒ අනුව, රුපියල් 110.95 ක ඉහළ ලන්සුවක් තබා ඇති ඔවුන් දවස අවසාන වන විට ආයෝජනය කළ රුපියල් මිලියන සීයෙන් රුපියල් මිලියන 15ක් පමණ නැති කර ගෙන තිබේ!

ෆස්ට් කැපිටල් ට්රෙෂරීස් සමාගම මෙසේ විශාල අලාභයක් ලැබෙන තීරණයක් ගෙන ඇත්තේ ඇයි? ඔවුන් සතු තොරතුරු හා ඔවුන්ගේ විශ්ලේෂණ හැකියාව අනුව ඔවුන් ඇස්තමේන්තු කරන්නට ඇත්තේ වෙන්දේසියේ ආන්තික මිල මේ මට්ටමේ නවතිනු ඇති බවයි. එම ආයතනයට අමතරව තවත් ආයතන කිහිපයක්ම ලන්සු තබා ඇත්තේ ආන්තික මිල රුපියල් 102-104 මට්ටමේ පවතිනු ඇතැයි සිතමිනි. මහ බැංකුව විසින් කලින් දැනුම් දුන් පරිදි රුපියල් බිලියනයක බැඳුම්කර පමණක් නිකුත් කළේනම් හෝ පෙර කර ඇති පරිදි එමෙන් දෙගුණයකට නොවැඩි ප්රමාණයක් නිකුත් කළේනම් ඇත්තටම ආන්තික මිල පවතින්නේ මේ පරාසයේය. එහෙත්, මහ බැංකුව බිලියන දහයක් දක්වා ගිය නිසා ආන්තික මිල රුපියල් 90.17 මට්ටමට පහත වැටුණු අතර අධිමිල හෝ සමමිල ලන්සු තැබූ ආයතන වලට ක්ෂණික අලාභයක් විඳින්නට සිදුවිය.

යම් හෙයකින් නිකුතුව රුපියල් බිලියන 10ක් බව දැන සිටියේනම් ඉහත ආයතන වැඩි ගණනක් මෙවැනි ඉහළ ලන්සු නොතබනු ඇත. එසේ වී නම්, රජය වෙත ලැබෙන මුදල තවත් අඩු වනු ඇත!

මේ තර්කයම රුපියල් මිලියන සියයට වඩා වැඩි, එහෙත් රුපියල් බිලියනය නොඉක්මවූ ලන්සු තැබූ ආයතන කරාද දිගු කළ හැකිය. මේ ආයතන රුපියල් මිලියන සියයේ අවමය ඉක්මවා ලන්සු තබා ඇති බැවින් ඔවුන්ට ඔවුන් ලන්සු තැබූ මිලට ලැබේනම් අදාළ බැඳුම්කර ප්රමාණ මිල දී ගන්නට ඇත්තටම උවමනාවක් තිබී ඇත. එමෙන්ම, ඔවුන්ගේ මුළු ලන්සු ප්රමාණය රුපියල් බිලියනයට අඩු බැවින් ඊට වඩා ඉල්ලුමක් (අතිරික්ත අරමුදල්) තිබී ඇති බවක්ද නොපෙනේ. ඒ නිසා රුපියල් බිලියන දහයක් විකුණන බව දැනුම් දුන්නද බොහෝ විට ඔවුන් වැඩි බැඳුම්කර ප්රමාණයක් නොඉල්ලනු ඇත. එමෙන්ම, මේ ආයතන අතරින් දැනටත් අඩු මිල ලන්සු තබා ඇති පෑන් ඒෂියා බැංකුවට අමතරව වැඩි මිල ලන්සු තබා ඇති අනෙකුත් ආයතනද බොහෝ විට වඩා වැඩි ලන්සු තබනු ඇත.

දැන් අපට සලකා බලන්නට ඇත්තේ තවත් ආයතන තුනක් පමණි. ඒ ප්රශ්නයට මුල් වූ පර්පෙචුවල් ට්රෙෂරීස් සමාගම, සේවක අර්ථසාධක අරමුදල සහ සෙලාන් බැංකුවයි. මේ ආයතන ක්රියා කර ඇති ආකාරය ගැන ඊළඟ කොටසින් කතා කරමු.

මේ ලිපි මාලාවේ පසුගිය (දොළොස්වන) කොටසින් අපි සාකච්ඡා කළේ ලංකාවේ භාණ්ඩාගාර බිල්පත් හා භාණ්ඩාගාර බැඳුම්කර ප්රාථමික වෙළදපොළේ සැපයුම ඇතිවන ආකාරයයි. අපේ ලිපි මාලාවට පදනම් වූ ආන්දෝලනාත්මක වෙන්දේසියේදී බැඳුම්කර සැපයුම හිටිවනම දහ ගුණයකින් වැඩි කිරීමේ යුක්තියුක්ත භාවය ඉදිරියේදී විමසීම සඳහා එම පසුබිම සාකච්ඡා කළ යුතුවිය.

අද ලිපියෙන් කතා කරන්නට බලාපොරොත්තු වන්නේ එහි අනිත් පැත්ත වන ඉල්ලුම ඇති වන ආකාරයයි. බිල්පත් හා භාණ්ඩාගාර බැඳුම්කර ප්රාථමික වෙළදපොළේ ඉල්ලුම ඇති වන ආකාරයයි. රජයට සිදුවූ යම් පාඩුවක් ඇත්නම් එය ඇස්තමේන්තු කිරීමට අදාළ දින පැවති සැබෑ ඉල්ලුම ගැන අවබෝධයක් ලැබිය යුතුය. ඒ සඳහා මේ ඉල්ලුම ඇති කරන පසුබිම් සාධක හඳුනාගත යුතුය.

දළ ප්රකාශයක් ලෙස භාණ්ඩාගාර බිල්පත් හා භාණ්ඩාගාර බැඳුම්කර ප්රාථමික වෙළදපොළේ ඉල්ලුම ඇති වන්නේ අදාළ දින වෙළඳපොළේ ඇති අතිරික්ත ද්රවශීලතාව මඟිනි. සරලව කියනවානම් මෙයින් අදහස් වන්නේ වෙනත් කටයුත්තකට හිර වී නැති, කාගේ හෝ අතේ වැඩිපුර ඇති මුදල්ය.

මෙහිදී 'කාගේ හෝ' කිවුවත් ඇත්තටම රාජ්ය සුරැකුම්පත් ප්රාථමික වෙන්දේසියට සහභාගී විය හැක්කේ ප්රාථමික ගණුදෙනුකරුවන්ට සහ සේවක අර්ථසාධක අරමුදලට පමණි. එකොළොස් වන කොටසින් සාකච්ඡා කළ පරිදි, මේ ප්රාථමික ගණුදෙනුකරුවන්ගෙන් අඩක් පමණ කිසියම් වාණිජ බැංකුවකට සම්බන්ධ ආයතන වන අතර අනෙක්වා එසේ නොවන හුදෙකලා සමාගම්ය.

අප පළමුව සේවක අර්ථසාධක අරමුදලෙන් පටන්ගත්තොත් ඔවුන්ට ප්රායෝගිකව කිසිදු තරඟයක් නැතිව ඉතා පහසුවෙන් ලැබෙන අරමුදල් සැපයුමක් තිබේ. මේ අරමුදල් ප්රමාණය ඉතාම විශාලය. එම අරමුදල් වලට සාපේක්ෂව ලංකාවේ කොටස් වෙළදපොළ අර දකුණේ භාෂාවෙන් හින්නික්කිතර එකකි.

සේවක අර්ථසාධක අරමුදලට සිය අරමුදල් ආයෝජනය කරන්නට ඇති එකම විකල්පය වන්නේ භාණ්ඩාගාර බිල්පත් හා භාණ්ඩාගාර බැඳුම්කරයි. ඔවුන්ට මේ අරමුදල් වලින් සෑහෙන ප්රමාණයක් දිගුකාලීනව ආයෝජනය කිරීමේ අපහසුවක් නැත. එමෙන්ම, සිය ආයෝජන කල් පිරීමට පෙර මුදල් කිරීමේ හදිස්සියක්ද නැත. ඒ නිසා, ලාභයක් ලැබිය හැකිනම් ද්වීතියික වෙළඳපොළේ විකුණන්නටත් එසේ නැත්නම් කල් පිරෙන තුරු තබා ගන්නටත් ඔවුන්ට පුළුවන. යම් හෙයකින් කල් පිරෙන්නට පෙර විකිණුවහොත් හෝ කල් පිරිණු පසු මුල් මුදල හා පොලිය ආපසු ලැබුණු විට එම මුදල් බොහෝ විට නැවත ආයෝජනය කළ යුතුය. මේ ආදී කරුණු නිසා, සේවක අර්ථසාධක අරමුදලට රාජ්ය සුරැකුම්පත් මිලදී ගන්නට ඇති උවමනාව රජයට සුරැකුම්පත් විකුණන්නට තිබෙන උවමනාව වැනිම වූ දැඩි උවමනාවකි. එසේ නොකළහොත්, එම අරමුදලේ මුදල් ආයෝජනය කළ හැකි වෙනත් එවැනි විකල්පයක් නැත.

දෙවනුව, අප වාණිජ බැංකු සලකා බලමු. ඔවුන්ට මුදල් ලැබෙන්නේ තැන්පතුකරුවන්ගෙනි. මේ ඇතැම් තැන්පතු නිකම්ම වගේ ලැබෙන අතර අනෙක්වාට කිසියම් පොලියක් ගෙවිය යුතුය. සිය පාරිභෝගිකයින් වෙනත් තරඟකාරී බැංකුවකට යාම වලක්වා ගැනීමට මේ පොලී අනුපාතික කිසියම් මට්ටමක පවත්වා ගත යුතුය. එය වියදමකි. ඒ නිසා මේ මුදල් ඊට වඩා වැඩි ආදායමක් ලැබෙන කටයුත්තක යෙදවිය යුතුය. මෙසේ වැඩි ආදායමක් ලැබෙන කටයුත්ත ණය දීමයි. ණය වෙළඳපොළේද තරඟයක් ඇති නිසා පොලිය ඕනෑවට වඩා වැඩි කළ නොහැකි වුවත්, තැන්පතු සඳහා ගෙවිය යුතු පොලී අනුපාතික සැලකිය යුතු ලෙස ඉක්මවන පොලියකට ණය දෙන්නට තරම් ණය ඉල්ලුමක් ලංකාවේ තිබේ.

වාණිජ බැංකු වල ප්රධාන ව්යාපාරික කටයුත්ත වන අඩු පොලියට තැන්පතු එකතු කරගෙන වැඩි පොලියට ණය දීම සැලකියයුතු ලාභ ආන්තිකයක් ඇති ව්යාපාරික කටයුත්තකි. එහෙත්, මෙහි පොඩි කොස්සක්ද තිබේ. බැංකුවක් තැන්පතුකරුවන් ඉල්ලා සිටි විටක තැන්පතු ආපසු ගෙවිය යුතුය. එහෙත්, ණය ලබා දෙන්නේ දිගුකාලීනව නිසා එසේ හදිස්සියට මුදල් එකතු කරගත නොහැක. මේ නිසා, එවැනි හදිස්සි වලට ගන්නට ණය ලෙස නොදී කිසියම් මුදලක් තබා ගත යුතුය. මෙසේ මුදල් නිකරුණේ ළඟ තබා ගැනීම වියදම් අධික වැඩකි. එසේ කළ විට තැන්පතු පොලිය ගෙවීමට ආදායමක් නොලැබේ.

මෙයට විකල්පය වන්නේ තැන්පතු මුදල් වලින් කිසියම් කොටසක් රාජ්ය සුරැකුම්පත් වල ආයෝජනය කිරීමයි. රාජ්ය සුරැකුම්පත් හදිස්සියකට සල්ලි කිරීම අමාරු නැත. මෙයට අමතරව ඇතැම් බැංකු පාරිභෝගිකයෝ කෙළින්ම රාජ්ය සුරැකුම්පත් වල ආයෝජනය කරන්නට ඉල්ලා සිටිති. ඔවුන් වෙනුවෙන්ද කිසියම් සුරැකුම්පත් ප්රමාණයක් මිලදී ගෙන ළඟ තබාගත යුතුය.

තැන්පතු වැඩි වන විට වාණිජ බැංකු වල අතිරික්ත ද්රවශීලතාවය ඉහළ යන අතර තැන්පතු ආපසු ගන්නා විට අතිරික්ත ද්රවශීලතාවය අඩුවේ. එමෙන්ම, ණය ඉල්ලුම වැඩි වන විටද ද්රවශීලතාවය අඩුවේ. එසේ නොවන විට වැඩි වේ. මෙයට අමතරව දැනට අතේ ඇති සුරැකුම්පත් විකුණන විට හා කල් පිරෙන විටද බැංකු වලට අතට මුදල් ලැබේ.

හුදෙකලා ප්රාථමික ගණුදෙනුකරුවන්ට අරමුදල් ලැබෙන මෙවැනි වෙනත් මාර්ග නැත. ඔවුන්ට සුරැකුම්පත් මිලදී ගන්නටනම් එක්කෝ තමන්ගේම අරමුදල් යෙදවිය යුතුය. එසේ නැත්නම් වෙනත් පාරිභෝගිකයෙකු සොයාගත යුතුය.

ලංකාවේ මේ හුදෙකලා ප්රාථමික ගණුදෙනුකරුවන්ට තමන්ගේම වූ අරමුදල් ඇත්තේ ඉතා සීමිත ප්රමාණයකි. ඒ නිසා ඔවුන්ට රටේ සිටින රාජ්ය සුරැකුම්පත් වල ආයෝජනය කරන්නට කැමති සීමිත පාරිභෝගික පිරිස දිනා ගැනීම සඳහා ඔවුනොවුන් අතර තරඟ කරන්නට වේ. මෙසේ තරඟ කර පාරිභෝගිකයෙකු දිනාගත්තත් එම පාරිභෝගිකයාව රඳවා ගැනීමටනම් ඉතාම සුළු කොමිස් මුදලකින් සෑහීමකට පත් විය යුතුය. එසේ නැත්නම්, සියළු ප්රාථමික ගණුදෙනුකරුවන් එකතු වී කාටලයක් ලෙස ක්රියා කරමින් කිසියම් ඒකාධිකාරයක් පවත්වා ගත යුතුය.

සේවක අර්ථසාධක අරමුදලට හා වාණිජ බැංකු වලට මෙන් පහසුවෙන් අරමුදල් එන මාර්ග හෝ විශාල ප්රාග්ධනයක් නොමැති හුදෙකලා ප්රාථමික ගණුදෙනුකරුවන්ට තමන්ගේ ඇති සීමිත අරමුදල් ප්රමාණය කිසියම් ආයෝජනයක හිරකර නොතබා දිගින් දිගටම රෝල් කරන්නට සිදු වේ. ඒ නිසා, බොහෝ විට ඔවුන්ගේ ලාභ තීරණය වන්නේ ආයෝජන සඳහා ලැබෙන පොලී ආදායම් මත නොවේ. සුරැකුම්පත් කල් පිරීමට පෙර විකුණා ලබන ප්රාග්ධන ලාභ මතය.

වෙළඳපොළ පොලී අනුපාතික හදිසියේ ඉහළ ගියහොත් අතේ ඇති සුරැකුම්පත් වල වෙළඳපොළ මිල අඩුවෙයි. එවිට විකිණීම පාඩු ලැබෙන කටයුත්තකි. සේවක අර්ථසාධක අරමුදල හෝ වාණිජ බැංකුවක් වැනි ආයතනයකට මෙවැනි කාලයක සුරැකුම්පත නොවිකුණා මුදල් හිර කරගෙන සිටිය හැකිය. හුදෙකලා ප්රාථමික ගණුදෙනුකරුවෙකු මේ දෙයම කළ විට එවැන්නෙකුට වෙන්දේසියෙන් අළුතින් සුරැකුම්පත් මිල දී ගන්නට අරමුදල් නැති වී හිරවේ. කෙසේවුවද, පොලී අනුපාතික අඩුවන විට ප්රාථමික ගණුදෙනුකරුවන්ට ඉතා කෙටි කාලයක් තුළ විශාල ලාභ ලැබිය හැකිය.

කවර මිලකට හෝ රාජ්ය සුරැකුම්පත් මිලදී ගන්නට ප්රාථමික වෙන්දේසියට සහභාගී වන ආයතනයක් සතුව අරමුදල් තිබිය යුතුය. එහෙත්, මේ සෑම ආයතනයක් සතුවම, සෑම සතියකම එවැනි අතිරික්ත අරමුදල් නොරැඳේ. කෙසේ වුවද, ප්රාථමික ගණුදෙනුකරුවෙකු අනිවාර්යයෙන්ම වෙන්දේසියට රුපියල් මිලියන සීයක ලන්සුවක් තැබිය යුතුය.

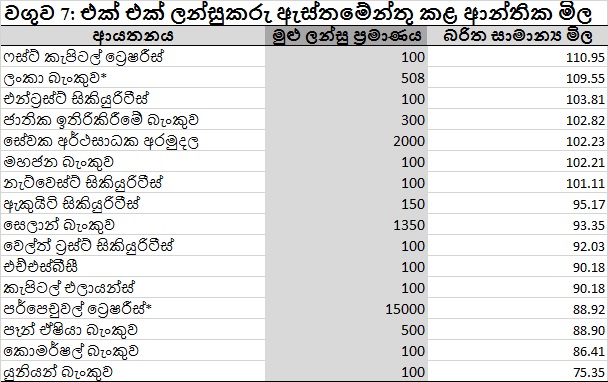

දැන් අපි මා හයවන කොටසින් ඉදිරිපත් කළ පළමු වගුවට ආපසු යමු. අපේ සාකච්ඡාවට මුල් වූ 2015 පෙබරවාරි 27 දින පැවති ප්රාථමික වෙන්දේසියට ඉදිරිපත් වූ ලන්සු වලින් හරියටම රුපියල් බිලියනයක්, එනම් පෙර දැනුම් දුන් ප්රමාණයම, භාර ගත්තේනම් එම ප්රමාණයෙන් අඩකටත් වඩා එනම් රුපියල් මිලියන 508ක බැඳුම්කර හිමි වන්නේ ලංකා බැංකුවටයි. මේ, පර්පෙචුවල් ට්රේෂරිස් සමාගම වෙනුවෙන් ලංකා බැංකුව විසින් තැබූ (* ලකුණෙන් සලකුණු කර ඇති) ලන්සු නොසැලකූ විට ඔවුන් ඉල්ලා සිටි මුළු බැඳුම්කර ප්රමාණයයි.

මේ අනුව පෙනී යන්නේ රුපියල් බිලියනය ඉක්මවා ලන්සු පිළි නොගත්තද එක් ආයතනයකට රුපියල් මිලියන 508ක් වැනි ගණනක බැඳුම්කර හිමි විය හැකිව තිබුණු බවයි. මෙය ලන්සුකරුවන් සියළු දෙනා දන්නා දෙයකි. ඒ නිසා, රුපියල් මිලියන 101ක, 150ක, 200ක, 300ක හෝ 500ක බැඳුම්කර මිල දී ගන්නට සූදානම් ආයතනයක් ඊට වඩා අඩුවෙන් ලන්සු තබන්නට හේතුවක් නැත.

කෙසේ වුවද, වෙන්දේසියට ඉදිරිපත් වූ ආයතන 16 අතරින් ආයතන 9 ක්ම තබා ඇත්තේ රුපියල් මිලියන සියයේ අවම ලන්සුවයි. එයින් පෙනෙන්නේ එම ආයතන වලට එක්කෝ එදින මීට වඩා බැඳුම්කර මිල දී ගන්නට තරම් අතිරික්ත අරමුදල් නොතිබුණු බවයි. එසේ නැත්නම්, ඔවුන් සතු අරමුදල් ආයෝජනය කිරීමට වඩා වාසිදායක ඉඩප්රස්තා පැවති බවයි. වෙන්දේසියට ඉදිරිපත් කරන බැඳුම්කර ප්රමාණය රුපියල් බිලියන 10ක් බව දැන ගත්තද ඔවුන්ගෙන් මීට වඩා වැඩි ලන්සු ඉදිරිපත් වීමේ ලොකු ඉඩක් තිබුනේයැයි මා සිතන්නේ නැත. ඒ නිසා අප වැඩි අවධානය යොමු කළ යුත්තේ ඉතිරි ආයතන 7 වෙතය. එය අපි දැනට ඉදිරි කොටසකට තබමු.

{kind=link}