අද දිවයින මුල් පුවතෙහි සඳහන් වන්නේ "ශ්රී ලංකා මහ බැංකුවේ බැඳුම්කර අක්රමිකතාව නිසා සේවක අර්ථසාධක අරමුදලට (ඊපීඑෆ්) රුපියල් කෝටි 1400 කට අධික අතිවිශාල අලාභයක් සිදුව" ඇති බවකි. ඉදිරිපත් කර ඇති තොරතුරු අනුව, මේ කියන අලාභය ඇත්තටම සිදු වී ඇති අලාභයක්ද එසේ නැත්නම් ලබා ගත හැකිව තිබුණු ලාභයක් නොලැබී යාම නිසා සිදු වූ උපකල්පිත අලාභයක් පමණක්ද යන්න පැහැදිලි නැත.

පුවත අනුව, "අර්ථසාධක අරමුදල් දෙපාර්තමේන්තුව විසින් එක්තරා ප්රාථමික නියෝජිත ආයතනයක් විසින් කලින් මිලදී ගෙන තිබූ භාණ්ඩාගාර බැඳුම්කර මිලදී ගැනීම (ද්විතීයික වෙළෙඳපොළේදී) නිසා මේ අලාභය සිදුව ඇතැයි ද එම අරමුදල විසින් භාණ්ඩාගාර බැඳුම්කර වෙන්දේසියේදී සෘජුවම භාණ්ඩාගාර බැඳුම්කර මිලදී ගත්තා නම් මේ අති විශාල අලාභය සිදු නොවීමට ඉඩ තිබුණ බව ද බැංකුව විසින් දැනට කරන ලද සොයා බැලීමකදී අනාවරණය වී තිබේ."

මේ කතාව අර්ධ සත්යයක් පමණි. ව්යාපාරික කටයුතු වල යෙදෙන රාජ්ය ආයතන නෛසර්ගිකවම පෞද්ගලික ආයතන වලට වඩා අකාර්යක්ෂම නිසා සේවක අර්ථසාධක අරමුදල වැනි මුල්ය වෙළඳපොළෙහි ආයෝජනය කර ලාභ ලැබීම ප්රධාන අරමුණ කරගත් ආයතනයක් එම අරමුණම වෙනුවෙන් කටයුතු කරන වෙනත් පෞද්ගලික ආයතනයක් ලබන තරමේ ලාභයක් නොලබන බව ඇත්තකි. ඒ අර්ථයෙන් සේවක අර්ථසාධක අරමුදල විසින් ඔවුන්ගේ පාලනය යටතේ ඇති අරමුදල් වෙනුවෙන් ලබා ගත හැකිව තිබුණු උපරිම ප්රතිලාභ ලබාගෙන නොතිබෙන්නට බොහෝ දුරට ඉඩ තිබේ.

කෙසේ වුවද, "අර්ථසාධක අරමුදල් දෙපාර්තමේන්තුව විසින් එක්තරා ප්රාථමික නියෝජිත ආයතනයක් විසින් කලින් මිලදී ගෙන තිබූ භාණ්ඩාගාර බැඳුම්කර මිලදී ගැනීම (ද්විතීයික වෙළෙඳපොළේදී) නිසා මේ අලාභය සිදුව ඇතැයි" කීම සත්යයක් විය හැක්කේ මෙවැනි ගනුදෙනුවක් පිටුපස කිසියම් පාරදෘශ්ය නොවන සිදුවීමක් සිදුව ඇති බවට ප්රමාණවත් සාක්ෂි ඇත්නම් පමණි.

මෙය පැහැදිලි කිරීම සඳහා මගේ භාණ්ඩාගාර බිල්පත් හා බැඳුම්කර ලිපි මාලාවේ හයවන කොටස සමඟ ඉදිරිපත් කළ පළමු වගුව වෙත යමු. 2015 පෙබරවාරි 27 දින පැවති භාණ්ඩාගාර බැඳුම්කර වෙන්දේසිය සඳහා සේවක අර්ථසාධක අරමුදල විසින් ලන්සු තබා ඇත්තේ රුපියල් 100 සිට 104.51 දක්වා පරාසයකය. ද්විතීයික වෙළෙඳපොළේදී සේවක අර්ථසාධක අරමුදලට භාණ්ඩාගාර බැඳුම්කර විකුණා ඇති රටේ කාලයක් තිස්සේ පුවත් මවන පර්පෙචුවල් ට්රෙෂරිස් සමාගම විසින් සෘජුව හෝ වක්රව රුපියල් 97.88 සිට 86.77 දක්වා පරාසයක ලන්සු තබා ඇති අතර ඒ අතරින් රුපියල් 90.17 ඉක්මවූ ලන්සු පිළිගැනිණි. පහළොස්වන කොටස සමඟ පළකර ඇති හත්වන වගුවෙන් පෙන්වා ඇති පරිදි සේවක අර්ථසාධක අරමුදල විසින් නාමික අගය රුපියල් 100ක් වන භාණ්ඩාගාර බැඳුම්කරයක් සඳහා ගෙවා ඇති බරිත සාමාන්ය මිල රුපියල් 102.23කි.

සේවක අර්ථසාධක අරමුදලට ඔවුන් වෙන්දේසියෙන් මිල දී ගත් බැඳුම්කර ද්වීතියික වෙළඳපොළෙහි විකුණා ලාභයක් ලබා ගැනීමටනම් රුපියල් 102.23 ඉක්මවන මිලකට මේ බැඳුම්කර විකිණිය හැකි විය යුතුය. ඔවුන් වෙන්දේසියෙන් හිමිකර ගත් බැඳුම්කර ප්රමාණය (නාමික අගය අනුව) රුපියල් බිලියන දෙකක් නිසා ද්වීතියික වෙළඳපොලෙහි රුපියල් 103.23 බැගින් විකිණිය හැකි වූයේනම් රුපියල් මිලියන 20 ක ක්ෂණික ලාභයක්ද, රුපියල් 112.23 බැගින් විකිණිය හැකි වූයේනම් රුපියල් මිලියන 200 ක ක්ෂණික ලාභයක්ද සේවක අර්ථසාධක අරමුදලට ලබාගත හැකිව තිබුණි. එහෙත්, එසේ වැඩි මිලකට විකිණීමේ හැකියාවක් සේවක අර්ථසාධක අරමුදලට නොතිබුණේ එවැනි මිලකට මෙම භාණ්ඩාගාර බැඳුම්කර මිලදී ගැනීමට කිසිවකු සූදානම්ව නොසිටි බැවිනි.

ඇත්තටම ඉහත වෙන්දේසියෙන් පසුව තිස් අවුරුදු බැඳුම්කර ද්වීතියික වෙළඳපොළෙහි විකිණිය හැකිව තිබුණේ සේවක අර්ථසාධක අරමුදලේ බරිත සාමාන්ය පිරිවැය වූ රුපියල් 102.23ට වඩා බොහෝ අඩු මිලකටය. ඒ නිසා, යම් හෙයකින් එම අරමුදලට සිය බැඳුම්කර මුදල් කරන්නට අවශ්ය වීනම් එය කළ හැකිව තිබුණේ විශාල අලාභයක් ක්ෂණිකව ලබමිනි. උදාහරණයක් ලෙස ලිපි මාලාවේ දහවන කොටස සමඟ පළකර ඇති පස්වන වගුව ඇසුරින් පැහැදිලි කර ඇති පදනම මත මේ ද්වීතියික වෙළඳපොළ මිල රුපියල් 96.02 ලෙස සැලකුවහොත්, නාමික අගය රුපියල් 100කට රුපියල් 6.21 බැගින් සේවක අර්ථසාධක අරමුදලට රුපියල් මිලියන 124.2ක ක්ෂණික අලාභයක් සිදුවිය හැකිව තිබුණි. මෙය දිවයින පුවතේ සඳහන් රුපියල් කෝටි 1,400ක හෙවත් බිලියන 14ක අලාභයට සාපේක්ෂව සුළු අලාභයකි.

කෙසේවුවද, මේ බිලියන දෙකේ ගණුදෙනුව සේවක අර්ථසාධක අරමුදලේ තවත් එක් ගනුදෙනුවක් පමණි. අපේ සාකච්ඡාවට අදාළ ගණුදෙනු සිදුවී ඇති 2015 අවසානයේ අරමුදලේ මුළු වත්කම් ප්රමාණය රුපියල් බිලියන 1,665ක් විය. මේ වත්කම් වලින් සුළු ප්රමාණයක් හැර ඉතිරිය අරමුදලේ ආයෝජන කළඹට අයත් වන අතර එයින්ද 90%ක් පමණම ආයෝජනය කෙරෙන්නේ භාණ්ඩාගාර බැඳුම්කර වලය. ඒ නිසා, දිගින් දිගටම වෙන්දේසියේ බරිත සාමාන්ය මිලට වඩා අඩු ලන්සු තබමින් බැඳුම්කර මිල දී ගත්තේනම් සේවක අර්ථසාධක අරමුදලේ පාඩුව බිලියන 14ක මට්ටමකට ඉහළ යන්නට බැරිකමක් නැත.

දැන් මෙසේ සේවක අර්ථසාධක අරමුදල පාඩු ලැබුවාය යන්නෙන් අදහස් වන්නේ කුමක්ද?

මෙයින් අදහස් වන්නේ සේවක අරමුදල විසින් රුපියල් 102.23 බැගින් මිලදී ගත් බැඳුම්කර වල වෙළඳපොළ මිල රුපියල් 96.02 දක්වා පහත වැටීම නිසා (වෙනත් ආයෝජන නොසලකා හැරියොත්) අරමුදලේ ආයෝජන කළඹේ වෙළඳපොළ වටිනාකම ආයෝජනය කළ මුල් මුදලට වඩා අඩුවී තිබීම නිසා සිදුවූ අවාසියයි. කෙසේ වුවද, මේ පාඩුව "පොත් වල ඇති" පාඩුවකි. මේ පාඩුව සැබෑ පාඩුවක් වන්නේ පවතින මිලට මේ බැඳුම්කර ද්වීතියික වෙළඳපොළෙහි විකුණුවහොත්ය.

මෙසේ වෙළඳපොළ මිලට විකිණීමත් සමඟ පොතේ ඇති පාඩුව සැබෑ පාඩුවක් බවට පත් වන නිසා, සල්ලි හදිස්සියක් නැත්නම්, ආයෝජකයෙකු බොහෝ විට කරන්නේ අදාළ බැඳුම්කර නොවිකුණා "යන විදිහ" බලා සිටීමයි. සේවක අර්ථසාධක අරමුදලට සාමාන්යයෙන් ලොකු සල්ලි හදිස්සි ඇති නොවේ.

කෙසේ වුවද, මෙසේ බලා සිටීමෙන් වැඩක් වෙන්නේ ද්වීතියික වෙළදපොළ මිල රුපියල් 102.23 මට්ටම ඉක්මවා ඉහළ යන්නට ඉඩක් ඇත්නම් පමණි. එසේ බලා සිටිද්දී යම් හෙයකින් මිල තවත් පහත වැටුණොත් සිදුවන්නේ අලාභය තවත් වැඩි වීමයි.

රුපියල් 96.02 සිට රුපියල් 102.23 දක්වා බැඳුම්කරයක මිල ඉහළ යන්නට ඇති ඉඩකඩ එතරම් වැඩි නොවන බව පැහැදිලිය. එහෙත්, මේ මිල යම් ප්රමාණයකින් ඉහළ යාමට සැලකිය යුතු ඉඩක් තිබේ. ද්වීතියික වෙළඳපොළ මිල තමන් ගෙවූ මිලට වඩා පහත වැටී "ඇනගෙන සිටින" ආයතනයකට අනුගමනය කළ හැකි එක් උපාය මාර්ගයක් වන්නේ තමන් මුලින් බැඳුම්කර මිලදී ගත් මිලට වැඩ අඩුමිලක් වන පවතින ද්වීතියික වෙළදපොල මිලට තවත් බැඳුම්කර මිල දී ගැනීම මඟින් තමන්ගේ ආයෝජන කළඹේ බරිත සාමාන්ය පිරිවැය අඩු කර ගැනීමයි.

උදාහරණයක් ලෙස රුපියල් 102.23ක බරිත සාමාන්ය මිලකට බිලියන දෙකක බැඳුම්කර මිලදී ගෙන සිටින සේවක අර්ථසාධක අරමුදලට පවතින වෙළඳපොළ මිල වන රුපියල් 96.02 බැගින් තවත් බිලියන දෙකක බැඳුම්කර මිල දී ගැනීමෙන් ආයෝජන කළඹේ බරිත සාමාන්ය පිරිවැය රුපියල් 99.12 දක්වා අඩු කර ගැනීමට පුළුවන. මේ මට්ටමට මිල ඉහළ යාමට ඇති ඉඩකඩ රුපියල් 102.23දක්වා මිල ඉහළ යාමට ඇති ඉඩකඩට වඩා වැඩිය. ඒ නිසා එසේ කිරීමෙන් සේවක අර්ථසාධක අරමුදලට වඩා ඉක්මණින් අලාභය පියවා ගැනීමට ඉඩක් සැලසෙන්නට පුළුවන.

වෙන්දේසියෙන් පසුව පර්පෙචුවල් ට්රෙෂරිස් සමාගමෙන් තවත් බැඳුම්කර මිලදී ගැනීම මඟින් සේවක අර්ථසාධක අරමුදල අපේක්ෂා කළේ මෙවැනි දෙයක් විය හැකිය. ඒ නිසා ප්රාථමික වෙන්දේසියෙන් බැඳුම්කර මිලදී නොගෙන ද්වීතියික වෙළඳපොළෙන් පසුව මිලදී ගැනීම මහා අමුතු දෙයක් නොවේ. කෙසේ වුවද, මෙසේ වැඩිපුර බැඳුම්කර මිලදී ගැනීමෙන් පසුව මිල තවත් අඩු වුවහොත් පාඩුව තවත් ඉහළ යන නිසා මෙවැන්නක් කළ යුත්තේ සැලකිල්ලෙනි.

මේ වෙන්දේසිය පමණක් සැලකුවහොත් වෙන්දේසියෙන් පසුව සේවක අර්ථසාධක අරමුදල විසින් ද්වීතියික වෙළදපොලෙන් බැඳුම්කර මිල දී ගන්නට ඇත්තේ රුපියල් 96ක පමණ මිලකට වන්නට ඇතැයි උපකල්පනය කළ හැකිය. වැඩිපුර බැඳුම්කර ප්රමාණයක් තිබුණේ පර්පෙචුවල් ට්රෙෂරිස් සමාගම සතුව නිසාත්, අඩුම මිලකට ද්වීතියික වෙළඳපොළෙන් බැඳුම්කර මිල දී ගැනීමට උත්සාහ කළ හැකිව තිබුණේ අඩුම පිරිවැයක් ගෙවා බැඳුම්කර හිමි කරගත් ආයතනයෙන් වීමත් නිසා එම සමාගමෙන්ම මිල දී ගැනීමද තේරුම් ගත හැකි දෙයකි.

යම් හෙයකින් සේවක අර්ථසාධක අරමුදල විසින් ප්රාථමික වෙන්දේසියෙන් සෘජුව බැඳුම්කර වැඩි ප්රමාණයක් මිල දී ගත්තේනම් එසේ මිල දී ගැනීමට බොහෝ දුරට ඉඩ තිබුණේ රුපියල් 100කට ආසන්න, රුපියල් 96 ඉක්මවන මිලකටය.එසේ වීනම්,අරමුදලේ පාඩුව මීට වඩා වැඩි විය හැකිව තිබුණි. ඒ නිසා ප්රාථමික වෙන්දේසියෙන් මිලදී නොගෙන පසුව ද්වීතියික වෙළඳපොළෙන් බැඳුම්කර මිල දී ගැනීම හේතුවෙන් සේවක අර්ථසාධක අරමුදලට පාඩුවක් වූයේය යන්න බොහෝ දුරට පදනම් විරහිත කතාවක් විය හැකිය.

කෙසේ වුවද, ලබා ගත හැකිව තිබුණු ලාභය ලබා නොගත්තේය යන අරුතින් සේවක අර්ථසාධක අරමුදල පාඩු ලබා ඇති බව බොරුවක් නොවේ. එහෙත්, ඒ පාඩුව සිදුවී ඇත්තේ තරඟකාරී නොවන අඩු මිලකට ආණ්ඩුවට ණය දීම නිසාය.

ලොතරැයියක සැබෑ වටිනාකම හෙවත් ලොතරැයියක් මිල දී ගැනීමෙන් යමෙකුට ලැබෙන අපේක්ෂිත දිනුම් මුදල කොපමණද? අනිවාර්යයෙන්ම මේ මුදල ලොතරැයියක මිලට වඩා අඩුය. එය ඕනෑම සූදුවක ස්වභාවයයි. සූදුවක් මෙහෙයවන්නා එය කරන්නේ තමන්ට කිසියම් ලාභයක් ලැබීමේ අරමුණිනි. සූදු සඳහා මුදල් වැය කරන්නන්ට දිනුම් ලෙස ආපසු ලැබෙන්නේ සූදුව මෙහෙයවන්නා විසින් එකතු කරගන්නා ආදායමෙන් කොටසක් පමණි. අවුරුදු කැටපොලේ හෝ බූරුපිටියේ හා නාගරික කැසිනෝ වල සිට රජය විසින් විකුණන ලොතරැයි දක්වා යථාර්තය වන්නේ මෙයයි. ඒ නිසා ඕනෑම සූදුවක් සඳහා දිගින් දිගටම මුදල් යොදවන අයෙකු දිගුකාලීනව පරාභව සූත්රයේ කියා ඇති ආකාරයටම සිය ධනය හානි කරගෙන විනාශයට පත්වීම නොවැලැක්විය හැකිය.

සූදුවේ ලාභය හැම විටම වාගේ සූදුව මෙහෙයවන්නාටය. මෙසේ නොවන, දිගුකාලීනව ලාභ ලබා දෙන ලොතරැයි තිබේද? එවැනි ලොතරැයිද තිබෙන්නට පුළුවන. කිසියම් ලොතරැයියක අපේක්ෂිත දිනුම් මුදල එම ලොතරැයියේ මිලට වඩා වැඩිනම් එවැනි ලොතරැයියක් වාසිදායක ලොතරැයියකි. මේ 'අපේක්ෂිත දිනුම් මුදල' කියන්නේ දිනුමක් ලැබුනොත් ලැබෙන ත්යාග මුදල නොවේ. ලොතරැයියක් මිලදී ගන්නා අවස්ථාවේදී 'සාමාන්ය වශයෙන්' තමන්ට ලබා ගැනීමට අපේක්ෂා කළ හැකි දිනුම් මුදලයි. එය ගණනය කරන්නේ කෙසේද?

මෙය පැහැදිලි කිරීම සඳහා අපි දැනට ලංකාවේ විකිණෙන පැරණිම ලොතරැයියක් වන මහජන සම්පත ලොතරැයි දිගින් දිගටම මිල දී ගන්නා හෝ විශාල ප්රමාණයක් මිල දී ගන්නා අයෙකුට ලැබෙන්නට ඉඩකඩ ඇති මුදල සොයා බලමු.

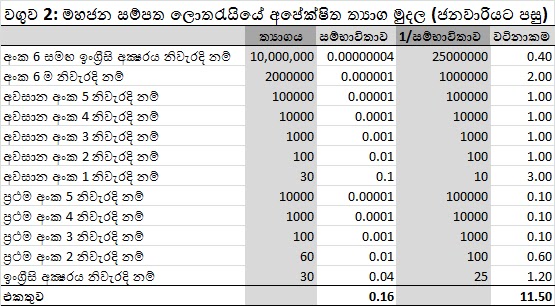

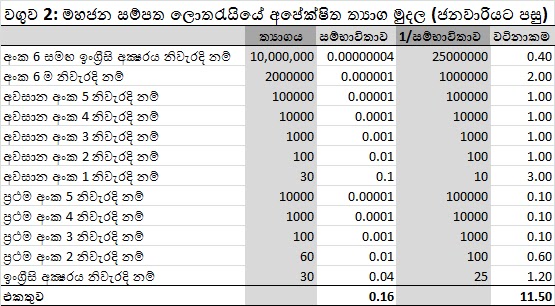

මේ වන විට මහජන සම්පත ලොතරැයියක මිල රුපියල් 30ක් වන අතර එහි දිනුම් රටාව මෙසේය.

අංක 6 සමඟ ඉංග්රීසි අක්ෂරය නිවැරදි නම් රුපියල් 10,000,000න් ඇරඹෙන සුපිරි ත්යාගය

අංක 6 ම නිවැරදි නම් රුපියල් 2,000,000

අවසාන අංක 5 නිවැරදි නම් රුපියල් 100,000

අවසාන අංක 4 නිවැරදි නම් රුපියල් 10,000

අවසාන අංක 3 නිවැරදි නම් රුපියල් 1,000

අවසාන අංක 2 නිවැරදි නම් රුපියල් 100

අවසාන අංක 1 නිවැරදි නම් රුපියල් 30

ප්රථම අංක 5 නිවැරදි නම් රුපියල් 10,000

ප්රථම අංක 4 නිවැරදි නම් රුපියල් 1,000

ප්රථම අංක 3 නිවැරදි නම් රුපියල් 100

ප්රථම අංක 2 නිවැරදි නම් රුපියල් 60

ඉංග්රීසි අක්ෂරය නිවැරදි නම් රුපියල් 30

මහජන සම්පත ලොතරැයියක 0-9 අතර අංක වලින් අහඹු අංක 6ක් ද, "I" අකුර හැර ඉංග්රීසි හෝඩියේ ඉතිරි අකුරු අකුරු 25න් අහඹු ලෙස තෝරාගත් අකුරක්ද මුද්රණය කර තිබේ. මේ අනුව අපට එක් එක් වර්ගයේ ත්යාගයක් ලැබෙන්නට තිබෙන ඉඩකඩ ගණනය කළ හැකිය.

උදාහරණයක් වශයෙන් අවසාන අංකය ගැලපීමට 1/10ක ඉඩකඩක් ඇති අතර, අවසාන අංක දෙක ගැලපීමට ඇත්තේ 1/100ක ඉඩකඩකි. ඉංග්රීසි අක්ෂරය නිවැරදි වීමට 1/25ක ඉඩකඩක් ඇත. අංක හයම ගැලපීමට ඇති ඉඩකඩ 1/1,000,000 වන අතර සුපිරි ත්යාගය ලැබෙන්නට ඇති ඉඩකඩ 1/25,000,000ක් පමණි.

එක් දිනුම් වාරයක් තුළ විකිණෙන ලොතරැයි ගණන 2,000,000 ලෙස සැලකුවහොත් ආසන්න වශයෙන් ලොතරැයි 200,000ක අවසාන අංකය ගැලපෙන්නටත්, ආසන්න වශයෙන් ලොතරැයි 20,000ක අවසාන අංක දෙක ගැලපෙන්නටත්, ආසන්න වශයෙන් ලොතරැයි 2ක අවසාන අංක හයම ගැලපෙන්නටත් ඉඩකඩ තිබෙන අතර සුපිරි ත්යාගය යමෙකුට ලැබෙන්නට ඉඩ ඇත්තේ ආසන්න වශයෙන් දිනුම් වාර 13කට වරකි. විකිණෙන ලොතරැයි ගණන අඩු වැඩි වන විට ලැබෙන ත්යාග ගණනද අඩු වැඩි වුවත් ත්යාගයක් ලැබෙන්නට ඇති ඉඩකඩ වෙනස් නොවේ.

මහජන සම්පත ලොතරැයියක අවසාන අංකය ගැලපුනොත් ජයග්රාහකයාට රුපියල් 30ක මුදලක් හිමිවන අතර සෑම ලොතරැයිපත් 10කින් එකකටම එවැනි දිනුමක් හිමි වේ. ඒ නිසා ජාතික ලොතරැයි මණ්ඩලය විසින් ලොතරැයි 10ක් විකුණා රුපියල් 300ක ආදායමක් ලබන විට එයින් රුපියල් 30ක් මේ වර්ගයේ ත්යාග වෙනුවෙන් වෙන් කරන්නට සිදුවේ. ලොතරැයි මිලදී ගන්නා අයට ඔවුන් ගෙවන මුදලින් 10%ක් තෑගී ලෙස ආපසු ලැබේ.

මේ අයුරින්ම ලොතරැයි 100කින් එකක අවසන් අංක දෙක ගැලපී රුපියල් 100ක ත්යාගයක් හිමිවන නිසා මේ ආකාරයේ ත්යාග වෙනුවෙන් සෑම රුපියල් 3000කින්ම රුපියල් 100ක් හෙවත් 3.33%ක් වෙන් කරන්නට ජාතික ලොතරැයි මණ්ඩලයට සිදුවේ. මෙය එකතු කළ විට ලොතරැයි මිල දී ගන්නා අයෙකුගේ අපේක්ෂිත දිනුම් මුදල 13.33% හෙවත් රුපියල් 4 දක්වා ඉහළ යයි. මේ අයුරින් සියළුම ත්යාග වල අපේක්ෂිත මුදල එකතු කළ විට මහජන සම්පත ලොතරැයියක් මිලදී ගැනීමෙන් යමෙකුට ලැබිය හැකි 'අපේක්ෂිත ත්යාග මුදල' ගණනය කළ හැකිය. මේ මුදල මහජන සම්පත ලොතරැයියක සැබෑ වටිනාකමයි.

පහත වගු දෙකෙන් පෙන්වා ඇත්තේ ජනවාරියේදී මිල වැඩි කිරීමෙන් පසුව මහජන සම්පත ලොතරැයියක සැබෑ වටිනාකම වෙනස් වී ඇති ආකාරයයි. වෙනත් ලොතරැයි වල සැබෑ වටිනාකමද මේ ආකාරයෙන්ම ගණනය කළ හැකිය.

ජාතික ලොතරැයි මණ්ඩලයේ සභාපතිනිය විසින් සඳහන් ඇති කර පරිදිම ජනවාරිය දක්වා ලොතරැයි ආදායමෙන් 50%ක් (රුපියල් 10.00ක්) ත්යාග සඳහා වෙන් කර ඇතත් ජනවාරියේ සිට ත්යාග සඳහා වෙන්වන්නේ ආදායමෙන් 38.33%ක් (රුපියල් 11.50ක්) පමණි. වෙනත් අයුරකින් කිවහොත් වැඩි කළ රුපියල් 10ක මුදලින් ත්යාග මුදල් සඳහා වෙන් කර ඇත්තේ රුපියල් 1.50ක් පමණි. වෙළඳ නියෝජිතයින්ගේ කොමිස් මුදල් වැඩි කර ඇත්තේ ශත 50කින් පමණක් නිසා වැඩිකළ මුදලින් රුපියල් 8කම යන්නේ රජයටය. මේ අනුව රජයට ලොතරැයියකින් ලැබෙන මුදල රුපියල් 6.20 සිට රුපියල් 14.20 දක්වා 129%කින් වැඩි වී තිබේ. (මෙය පෙර ලිපියේ මගේ ඇස්තමේන්තුවට වඩා රුපියල් 3කින් වැඩිය. එකතු කර ඇති රුපියල් පහක එක්සයිස් බද්දට අමතරව වැට් බදු මුදල හා ඒකාබද්ධ අරමුදලට යැවෙන මුදලද ආසන්න ලෙස සමානුපාතිකව (30%) වැඩි වී ඇති බව පෙනේ. කිසියම් හෝ දිනුමක් ඇත්තේ ලොතරැයි වලින් 16%කය. මෙය වෙනස් වී නැත.)

කෙසේ වුවද, මිල වැඩි කිරීම හේතුවෙන් විකිණෙන ලොතරැයි ප්රමාණය පෙර ප්රමාණයෙන් 43.7%කට වඩා අඩු මට්ටමකට පහත වැටුණොත් රජයට සමස්තයක් ලෙස වන්නේ අලාභයකි. ඉකොනොමැට්ටාගේ කාල වේලා ප්රශ්න නිසා වැඩි හැදෑරීමක් නොකර උඩින් පල්ලෙන් දත්ත පරීක්ෂා කළ විට පෙනෙන්නේ ලොතරැයි අලෙවිය පෙර පැවති මට්ටමෙන් 10-30% අතර මට්ටමකට වැටී ඇති බවයි. මේ අනුව, මිල වැඩි කිරීමේ ප්රතිඵලයක් ලෙස රජය ලොතරැයි වලින් ලැබූ ආදායම අඩකින් පමණ අඩු වී ඇතැයි සිතිය හැකිය.

මිල වැඩිවීමට දක්වන ක්ෂණික ප්රතිචාරයක් ලෙස තාවකාලිකව සිදුවන ඉල්ලුම පහත වැටීම හා වෙළඳ නියෝජිතයින්ගේ විරෝධයේ බලපෑම ඉවත් වෙද්දී අලෙවිය නැවත ඉහළ ගොස් කිසියම් ස්ථාවර මට්ටමකට පැමිණෙනු ඇති නමුත් අවසාන ප්රතිඵලය ලෙස වුවද රජයට වැඩි ආදායමක් ලැබේයැයි සිතීම අසීරුය.

(Image: http://www.nlb.lk/results-info.php?lot=1)

රජය විසින් සිය අයවැය යෝජනාවක් ක්රියාත්මක කරමින් වසර ආරම්භ වෙද්දී ලොතරැයියක මිල 50%කින් වැඩි කළේය. ඒ අනුව, සෑහෙන කාලයක් රුපියල් 20ට විකිනුණු ලොතරැයියක මිල රුපියල් 30 වෙද්දී ආණ්ඩුවට ලොතරැයි වෙළෙන්දන්ගේ හා වෙළඳ නියෝජිතයින්ගේ විරෝධයට මුහුණ දෙන්නට විය. අවසානයේදී ලොතරැයි මිල පැවති මට්ටමේම තබා ගන්නා ලෙසට ජනාධිපතිවරයා විසින් මුදල් අමාත්යංශය වෙත දැනුම් දී ඇති බව වාර්තා වී තිබේ.

ජනාධිපතිවරයා මුල් වී අයවැය යෝජනා අකුලා ගැනීම දුලබ දෙයක් නොවේ. කෙසේ වුවද, පෙනෙන ලෙසට මේ යෝජනාව අකුලා ගැනීමට තීරණය කිරීමට හේතු වී ඇත්තේ වෙළඳ නියෝජිතයින්ගේ විරෝධය නොවන බවත්, එම යෝජනාව ක්රියාත්මක කිරීමෙන් රජයේ ආදායම වැඩි වනු වෙනුවට අඩු වන්නට ඉඩ ඇති බව පෙනී යාමත් බවද ඇතැම් තැන් වල සඳහන් වී තිබේ.

ජාතික ලොතරැයි මණ්ඩලයේ සභාපතිනියට අනුව, රුපියල් 20කට ලොතරැයියක් විකුණා ලැබෙන ආදායම වැය වන්නේ පහත පරිදිය.

තෑගි සඳහා -රුපියල් 10.00

වෙළඳ නියෝජිතයින්ට- රුපියල් 3.80

රජයට- රුපියල් 6.20

වැඩි කිරීමට බලාපොරොත්තු වූ රුපියල් දහයෙන් රුපියල් පහක්ම එක්සයිස් බද්දක් ලෙස රජයටත්, තවත් ශත පනහක් වෙළඳ නියෝජිතයින්ටත් ලැබෙන්නට නියමිතව තිබී ඇති බැවින් මේ තීරණය ක්රියාත්මක කළේනම් මේ ලොතරැයි විකුණා ලබන ආදායමින් තෑගි වෙනුවෙන් වෙන්වන මුදල 50%ට වඩා අඩු විය හැකිව තිබුණි.

දිනුමක් ලැබීමේ සම්භාවිතාව අඩු වූ විට ලොතරැයි සඳහා වන ඉල්ලුම අඩුවේ. මිල වැඩි වූ විටද ඉල්ලුම අඩු වේ.

ලොතරැයි වෙළඳ නියෝජිතයින් සඳහා එක් ලොතරැයියකින් ලැබෙන මුදල 13%කින් වැඩි වුවත්, විකිණෙන ලොතරැයි ප්රමාණය 13% ප්රමාණය ඉක්මවා පහත වැටෙන්නට ඉඩ ඇති නිසා ඔවුන්ගේ ආදායමද පහත වැටෙන්නට ඉඩ තිබුණේය. වෙළඳ නියෝජිතයින්ගේ විරෝධයට හේතු වූයේ මෙයයි.

කෙසේ වුවද එක් ලොතරැයියක් විකුණා රජය ලබන ආදායම රුපියල් 6.20 සිට රුපියල් 11.20 දක්වා ඉහළ යාමට නියමිතව තිබුණු බැවින් විකිණෙන ලොතරැයි ප්රමාණය පැවති වෙළඳාමෙන් 55% මට්ටම දක්වා පහත වැටුණද රජයට වැඩි ආදායමක් ලැබිය හැකිව තිබුණි. එහෙත්, ඊට වඩා වැඩියෙන් ඉල්ලුම පහත වැටුනේනම් රජයට විය හැකිව තිබුණේ ශුද්ධ අලාභයකි.

කිසියම් භාණ්ඩයක මිල යම් ප්රතිශතයකින් වැඩි කළ විට එම භාණ්ඩය සඳහා වන ඉල්ලුම අඩු වන ප්රතිශතය එහි ප්රත්යස්ථතාව ලෙස හැඳින්වේ. හාල්, පොල් වැනි අත්යවශ්ය භාණ්ඩ වල ප්රත්යස්ථතාව අඩු වුවත් අත්යවශ්ය නොවන භාණ්ඩ වල ප්රත්යස්ථතාව ඉහළ අගයක් ගනී.

ලංකාවේ ලොතරැයි වල ප්රත්යස්ථතාවය ගැන සිදු කර ඇති අධ්යයන ගැන නොදන්නා නමුත් ඇමරිකාව හා එංගලන්තය වැනි වෙනත් රටවල සිදු කර ඇති එවැනි අධ්යයනයන්ගෙන් පෙනී යන්නේ ලොතරැයි වල මිල ප්රත්යස්ථතාවය එකට ආසන්න බවයි. එයින් අදහස් වන්නේ ලොතරැයි මිල 50%කින් වැඩි වෙද්දී විකිණෙන ලොතරැයි ප්රමාණය 50%කින් අඩු වන බවයි. මේ සමඟම දිනුම් ඇදීමේ සම්භාවිතාවද අඩු වූ විට විකිණෙන ලොතරැයි ප්රමාණය තවත් අඩු වන්නට ඉඩ තිබේ.

ඒ නිසා යම් හෙයකින් රජය ලොතරැයි මිල රුපියල් 30 මට්ටමට ඉහළ නැංවූයේනම් ලොතරැයි වෙළඳ නියෝජිතයින්ගේ ආදායම විශාල ලෙස අඩුවෙනවාට අමතරව රජයේ ආදායමද පහත වැටිය හැකිව තිබුණු බවට පළවී ඇති අදහස බැහැර කළ නොහැක්කකි. ලොතරැයි වෙළඳ නියෝජිතයින් අධෛර්යමත් වීමේ බලපෑමද සැලකූ විට ලොතරැයි මිල ඉහළ දැමීමේ ශුද්ධ ප්රතිඵලය වීමට ඉඩ ඇත්තේ ලොතරැයි අලෙවිය 60-70%කින් පමණ පහත වැටීම හා එහි ප්රතිඵලයක් ලෙස රජයේ ආදායම 10-20% පමණ ප්රමාණයකින් අඩු වීමයි.

රජයක අයවැය යෝජනා මඟින් බදු ආකෘතිය වෙනස් කළ යුත්තේ ප්රත්යස්ථතාවය ගැන ගැඹුරු ලෙස හැදෑරීමෙන් පසුවය. එසේ නොකළහොත් අපේක්ෂිත ආදායම් ජනනය වෙනුවට එහි විලෝමය සිදුවන්නට ඉඩ තිබේ.

(Image: http://www.lankac.news/no-increase-in-lottery-ticket-price/)

ශ්රී ලංකා මහ බැංකුවේ 2017 වසර සඳහා වන ප්රතිපත්ති පෙර දැක්ම මහ බැංකු අධිපති ඉන්ද්රජිත් කුමාරස්වාමි විසින් පසුගිය අඟහරුවදා (ජනවාරි 3) ඉදිරිපත් කර තිබේ. වසර තුළ මහ බැංකුව විසින් ලඟා කරගැනීමට අපේක්ෂිත ආර්ථික ඉලක්ක හා එම ඉලක්ක කරා ලඟා වනු පිණිස ගැනීමට අදහස් කරන ප්රතිපත්ති ක්රියාමාර්ග රහසක්ව නොතබාගෙන වසර මුලදීම ප්රකාශයට පත් කිරීම මේ වාර්ෂික ප්රතිපත්ති පෙර දැක්ම ඉදිරිපත් කිරීම මඟින් සිදුවේ.

රටක මුදල් මුද්රණය කර නිකුත්කිරීමේ නීත්යානුකූල ඒකාධිකාරය ඇති මහ බැංකුවට ඒ ඒකාධිකාරී බලය යොදාගෙන රටේ ජනතාවගේ සාක්කු පහසුවෙන් සූරා ගැනීමේ හැකියාවක් තිබේ. මේ කටයුත්තම රජය විසින් කරන විට එය කරන්නට වෙන්නේ වඩා පාරදෘශ්ය ලෙස බදු ඉහළ නැංවීම මඟින් නිසා රජයකට මහජන විරෝධයට මුහුණ නොදී ජනතාවගේ සාක්කු වලට බැසීම පහසු කටයුත්තක් නොවේ. මහ බැංකුවක් විසින් මුදලේ සැබෑ වටිනාකම අඩුවෙන්නට හැරීමෙන් ඒ දෙයම කරන විට රටේ ජනතාවගේ සාක්කු හිස් වන්නේ ඔවුන්ටත් නොදැනීමය. මේ නිසා නිවැරදි දෙය කිරීම මෙන්ම, තමන් නිවැරදි දෙය කරන බව රටේ ජනතාවට පෙනෙන්නට සැලැස්වීමද මහ බැංකුවක යුතුකමකි.

ශ්රී ලංකා මහ බැංකුවේ ප්රතිපත්ති ක්රියාමාර්ග වල පාරදෘශ්යභාවය ඉහළ නංවමින් වසර මුල සිය ප්රතිපත්ති පෙරදැක්ම එළිදැක්වීම මහ බැංකුව විසින් ඇරඹුවේ 2007 වසරේදීය. ඒ, අජිත් නිවාඩ් කබ්රාල් මහ බැංකුවේ අධිපති ධුරයට පත්වීමෙන් පසුවය. එතැන් සිට වාර්ෂිකව සිදු කෙරෙනු මේ කටයුත්ත අර්ජුන් මහේන්ද්රන් මහ බැංකු අධිපතිව සිටි පසුගිය වසරේදී (දන්නා තරමින්) සිදු නොවුණේය. මහ බැංකු අධිපති ඉන්ද්රජිත් කුමාරස්වාමි විසින් නැවතත් මේ වසරේදී මහ බැංකුවේ ප්රතිපත්ති පෙරදැක්ම ප්රසිද්ධියට පත්කිරීම පැසසිය යුත්තකි.

අධිපති කුමාරස්වාමිගේ ප්රතිපත්ති පෙරදැක්මෙන් රටේ ආර්ථිකයේ ස්වභාවය ඇති සැටියෙන්ම විස්තර කර ඇති බව පෙනේ. ලෙඩකට සැබෑ ප්රතිකාර සෙවිය හැක්කේ ලෙඩේ නිවැරදිව හඳුනා ගතහොත් පමණි. පෙර වසර වලදී බොහෝ විට දක්නට ලැබුණේ රටේ ආර්ථිකය ඇති සැටියෙන් විස්තර කරනවාට වඩා, ශුභවාදී චිත්රයක් කෘතීම ලෙස පින්තාරු කරන ස්වභාවයකි.

ලංකාවේ ආර්ථිකයේ වත්මන් ස්වභාවය ගැන අධිපතිවරයා මෙසේ කියයි.

"ආසියානු රටවල් අතරින් බොහෝ සමාජ ආර්ථික දර්ශක අනුව ජපානයට පමණක් පසුපසින් සිටි ලංකාව ඒ තත්ත්වයෙන් බොහෝ පහළට වැටුණේ ඇයි කියා අප විමසා බැලිය යුතුයි. ආසියානු සියවස ලෙස හැඳින්වෙන මේ කාලයේදී ආසියා-ශාන්තිකර කලාපයේ රටවල් අතරින් ඇෆ්ඝනිස්තානය හැරුණු විට ජාත්යන්තර මූල්ය අරමුදලේ උදවු ලබමින් සිටින්නේ ලංකාව පමණයි. මෙය සමාන කළ හැක්කේ රෝහල්ගතව සිටීමකටයි. අප ඉන්නේ දැඩි සත්කාර ඒකකයක නොවූවත්, පැහැදිලිවම රෝහල්ගතවයි. ලෙඩේ සහ ලෙඩේට බෙහෙත නොදන්නා එකක් නෙමෙයි. දැනටම ප්රතිකාර ඇරඹී තිබීම අපව දිරිගන්වන්නක්."

මහ බැංකුව විසින් නිවැරදිව හඳුනාගෙන ඇති පරිදි ලෙඩේට මුල දිගින් දිගටම පවත්වාගෙන යන රජයේ අයවැය හිඟයයි. මේ අනුව, මේ රෝගයට ප්රතිකාරය වන අයවැය හිඟය අඩුකර ගැනීමේ කටයුත්තේදී රජය විසින් ප්රගතියක් පෙන්වා ඇති බව මහ බැංකු අධිපතිවරයා අවධාරණය කරයි. ඔහු මෙය අගය කරන අතරම මේ ප්රවණතාව දිගටම පැවතීමේ වැදගත්කමද පෙන්වා දෙයි.

පසුගිය වසර තුල 4.5-5% කින් ලංකාවේ ආර්ථිකය වර්ධනය වී ඇතැයි සිතන මහ බැංකුව මෙම වසර තුළ ආර්ථික වර්ධනය 5.5-6% මට්ටමේ පවතිනු ඇතැයි ඇස්තමේන්තු කරයි. මහ බැංකුවේ මුදල් ප්රතිපත්ති සකස්වනු ඇත්තේ ඉදිරි වසර තුළ ලංකාවේ උද්ධමනය 4-6% මට්ටමේ පවතින පරිදිය.

මහ බැංකුව විසින් රටේ මුදල් සඳහා වන ඉල්ලුම ඉක්මවමින් මුදල් සැපයුම වැඩි කිරීම උද්ධමනයට හේතු වේ. ආර්ථික වර්ධනය වැඩි වන විට මුදල් ඉල්ලුම වැඩි වේ. ඒ නිසා උද්ධමනයට හේතුවන්නේ අපේක්ෂිත ආර්ථික වර්ධනය ඉක්මවා අලුතින් මුදල් මුද්රණය කිරීමයි. රජයේ අයවැය හිඟයෙන් කොටසක් බොහෝ විට පියවෙන්නේ මෙසේ මහ බැංකුව විසින් අලුතින් මුද්රණය කර ඒ මුදල් යොදවා රාජ්ය සුරැකුම්පත් මිලදී ගැනීම මඟින් සංසරණයට එකතු කරන මුදල් වලිනි.

රටේ මුදල් සැපයුම හා උද්ධමනය අතර පවතින ඉහත සම්බන්ධතාවය නිසා 1980 පමණ සිට මහ බැංකුවේ මුදල් ප්රතිපත්තිය සකස්වුනේ රටේ මුදල් සැපයුම ඉලක්ක කරගනිමිනි. පසුගිය වසර කිහිපය තුළ මහ බැංකුව විසින් ක්රමයෙන් සෘජුවම උද්ධමනය ඉලක්ක කිරීමේ ප්රතිපත්තියක් කරා මාරු වෙමින් සිටී. මේ අනුව, මහ බැංකුව විසින් උද්ධමනය 4-6% මට්ටමේ පවත්වා ගැනීමට සෘජුවම ඉලක්ක කරනු ඇත. රජයේ අයවැය හිඟය අඩුමට්ටමක දිගටම පැවතීම මේ සඳහා අත්යවශ්ය සාධකයකි.

(Image: http://www.dailymirror.lk/article/Central-Bank-unveils-monetary-and-financial-sector-policy-road-map-for-and-beyond-121676.html)